У предпринимателей, выбравших упрощенную систему налогообложения, есть два варианта уплаты прибыли: платить 6% с валового дохода или 15% с разницы между доходами и расходами. Второй вариант требует от бизнесмена больше времени и знаний. Поэтому нужно тщательно изучить процедуру учета товаров при УСН "Доходы минус расходы", чтобы не возникало проблем при проверках правильности уплаты налогов.

Порядок признания расходов

Отдельной методики расчета себестоимости товаров при УСН не существует. Поэтому в расходах учитываются суммы, указанные в накладных и прочих документах, подтверждающих приобретение материальных ценностей.

Все затраты записываются в книгу учета доходов и расходов, причем фактическая стоимость продукции и НДС разделяются по отдельным графам. Книга может вестись в бумажном виде, но после введения онлайн-касс её формирование лучше доверить программе для складского учета товаров в магазине.

Для признания материальных издержек в целях налогообложения, предприниматели при учете товаров на УСН "Доходы минус расходы" должны выполнить все следующие условия:

- Получить продукцию от поставщика.

- Оплатить полученную продукцию.

- Продать продукцию.

- Получить оплату за продукцию от покупателя.

Существует мнение, что для учета продаж в расходах достаточно внесения предоплаты. Однако нет уверенности, что конкретный налоговый инспектор будет придерживаться аналогичного мнения. Поэтому лучше учитывать в расходах товары, которые полностью куплены и оплачены на 100%.

Но при определении суммы затрат могут возникнуть сложности, потому что в процессе торговой деятельности закупочные и продажные цены могут изменяться. Допустим два одинаковых шкафа были в разное время куплены за 10000 и 11000 рублей. В текущем отчетном периоде был продан один из них за 15000 рублей. Возникает вопрос, какую сумму учитывать в расходах – 10000 или 11000 рублей?

Предоплату с последующей отгрузкой можно считать реализацией товара

Ответ на этот вопрос дает подп. 2 п. 2 ст. 346.17 НК. Закон предоставляет предпринимателям 3 способа определения суммы закупок для учета расходов при УСН «Доходы минус расходы»:

- По стоимости самых ранних закупок продукции (ФИФО).

- На основании расчета среднестатистической цены продукции.

- Из расчета цены каждой единицы купленной и проданной продукции.

Все перечисленные способы довольно трудоемкие, поэтому рекомендуется использовать для расчета расходов на УСН программу складского учета товара. С её помощью определить базу налогообложения по выбранному методу можно за считанные минуты. Причем ошибки в расчете будут исключены.

Метод более ранней покупки

Использование в торговле способа ФИФО предполагает учет в расходах, в первую очередь, стоимости тех единиц товаров, которые были приобретены раньше других. При этом изделия должны быть полностью идентичны и проходить в учетной программе по одной номенклатуре. При покупке нескольких партий с разной ценой сначала на затраты относятся товары из той поставки, которая была первой, потом начинают учитываться из второй и так далее.

Метод ФИФО широко используется и в складском учете

Метод списания товаров ФИФО особенно удобен в случаях снижения закупочной стоимости продукции, потому что при этом вначале на расходы относятся наиболее дорогостоящие экземпляры. Это позволяет минимизировать прибыль, уплачиваемую в бюджет.

Например, предприниматель приобрел в январе 10 ламп «Свет» по 120 рублей, в феврале – 12 ламп по 110 рублей, в марте – 14 ламп по 100 рублей. За отчетный период было продано 25 ламп по 180 рублей. В расходах предприниматель должен сначала отразить продажу январской продукции (10*120рублей=1200 рублей), потом февральской (12*110 рублей=1320 рублей) и в конце учесть 3 мартовские лампы (3*100 рублей=300 рублей).

В итоге налогооблагаемая база будет равна:

25*180 рублей-1200рублей-1320 рублей-300 рублей=1680 рублей

Все эти вычисления могут проводиться программой для складского учета товаров в магазине автоматически, освобождая время предпринимателю на выполнение более важных дел.

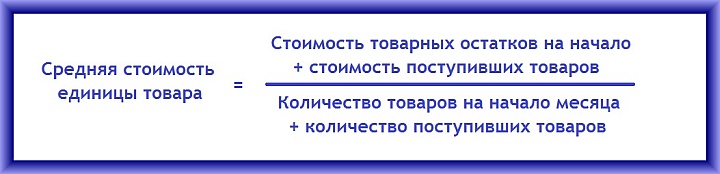

Метод средней стоимости

Этот метод особенно популярен у предпринимателей, имеющих в магазине большой ассортимент продукции. Он предполагает расчет средней цены по каждой номенклатурной позиции или даже группе схожих позиций, например, молока одинаковой жирности нескольких производителей.

При расчете средней стоимости учитываются и непроданные товары

Расчет усредненной стоимости производится в четыре этапа:

- Определяется стоимость остатков запасов на начало месяца и пришедших от поставщика за месяц. В учет берутся только оплаченные поставщику партии.

- Определяется количество товара по определенной номенклатурной позиции на начало месяца и пришедшего от поставщика за месяц.

- Рассчитывается средняя цена товара путем деления суммарной стоимости из пункта 1 на общее количество из пункта 2.

- Умножается количество проданного товара за отчетный период на среднюю цену, рассчитанную в пункте 3.

В результате получается сумма, которую можно отнести на расходы при учете товаров при УСН «Доходы минус расходы».

Пример. На начало марта предприниматель имел на складе 8 ламп «Свет» на общую сумму 900 рублей. В течение месяца он закупил ещё две партии: 10 штук по 110рублей и 10 штук по 100 рублей. Было реализовано за март 25 ламп по 180 рублей.

Средняя цена ламп в целях учета расходов будет равна:

(900+10*110+10*100)/28=107,14 рублей

Налогооблагаемая база рассчитывается следующим образом:

25*180-25*107,17=1821,50 рублей

Даже усредненные расчеты являются трудоемкими, поэтому для их осуществления рекомендуется использовать программу по учету товаров.

Метод учета каждой единицы товара

Этот метод предполагает учет в расходах закупочной цены каждого индивидуального изделия. Методику целесообразно использовать предпринимателям со следующей спецификой торговли:

- Представленные товары являются уникальными и не имеют аналогов в магазине. Это могут быть предметы искусства, изделия Hand Made, не выкупленная с ломбарда техника, автомобили.

- Маленький ассортимент товара.

- Ежедневно продается всего несколько единиц товара из-за его большой стоимости.

Метод учета в расходах каждой единицы товара наиболее точно отражает полученную предпринимателем прибыль за период, но вследствие своей специфики применяется редко. Однако при использовании программ для учета товаров сферу его применения можно расширить.

В ювелирном бизнесе, например, имеется большой ассортимент уникальной продукции. В этом случае в учетной программе каждому изделию можно присвоить индивидуальный идентификатор и даже прикрепить фото. Кроме того, существует много дополнительных инструментов по учету товаров и анализу деятельности, которые предоставляют предпринимателю такие приложения для розничной торговли.

Учет продаж на «упрощенке»

Продажи продукции на УСН «Доходы минус расходы» учитываются по цене реализации. НДС в этом случае в фискальных чеках указывать не нужно, но предприниматель вправе это делать. Если для клиента этот налог принципиален, то его можно добавить к конечной стоимости реализуемой продукции. Но в этом случае по итогам месяца придется заполнить декларацию по НДС и оплатить соответствующие платежи в бюджет.

Для расчета доходов предпринимателям, в большинстве случаев, достаточно посчитать общую сумму в чеках за период. Особых требований законодательство в этом плане не предъявляет.

Вести учет товаров на УСН вручную проблематично при использовании любого метода. Поэтому стоит воспользоваться предложениями разработчиков ПО, например компании ЕКАМ, и пробрести программу для учета товаров в магазине. С ней расчет и уплата налогов станет простой и быстрой.