Системы налогообложения для интернет-магазина: виды, требования, критерии выбора

С точки зрения налогообложения деятельность интернет-магазина мало чем отличается от работы стационарной торговой точки. Как и обычный предприниматель, онлайн-ритейлер должен выбрать форму собственности, зарегистрировать бизнес и определиться с налоговым режимом. На что стоит обратить внимание и какие критерии учесть при выборе системы налогообложения – все подробности в статье.

Виды налоговых режимов

Создание интернет-магазина начинается с официального юридического оформления в качестве ИП или ООО. Сделать это можно у государственного регистратора по месту жительства или на специальном регистрационном портале. Понадобится стандартный пакет документов, заполненное заявление и квитанция об оплате госпошлины.

С момента получения уведомления о регистрации у предпринимателя есть месяц на выбор налогового режима и подачу соответствующей заявки.

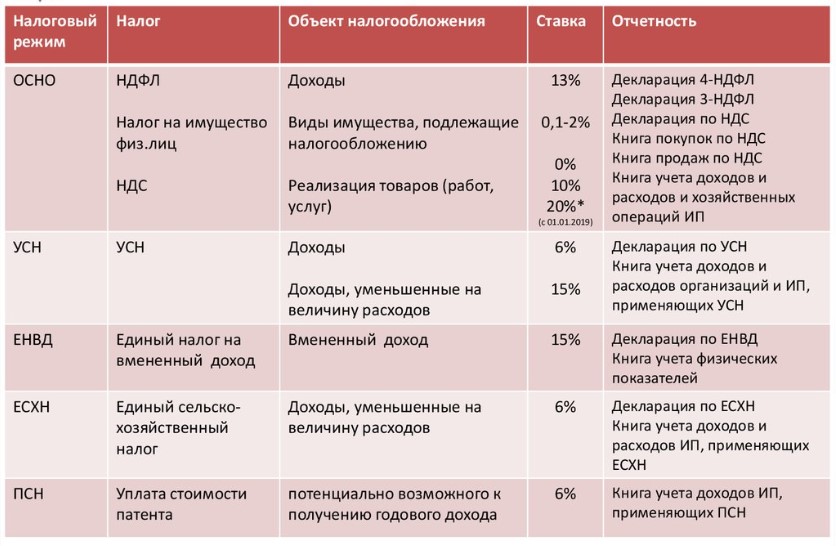

В Налоговом кодексе РФ предусмотрено шесть видов налогообложения. Один из них – это общая система (ОСНО), остальные пять – специальные режимы с льготными условиями, на которые можно перейти:

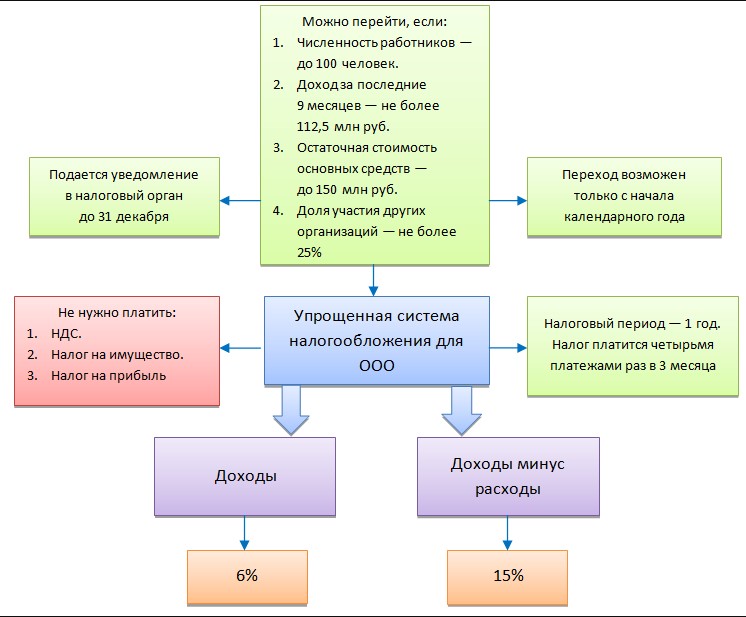

- Упрощенная система (УСН). В бюджет уплачивается только налог с доходов. Ставка в разных регионах отличается. ИП может переходить на УСН без каких-либо ограничений. ООО должно соответствовать определенным условиям: не больше 100 работников в штате, не более 150 миллионов рублей дохода в год, отсутствие филиалов по городам.

- Единый налог (ЕНВД). Платеж вносится в фиксированном размере, который не зависит от объема выручки. Применим не для всех бизнес-направлений и не в каждом регионе РФ. Предусмотрен для ИП и ООО, у которых есть оффлайн-точки площадью не более 150 м².

- Патентная система (ПСН). Доступна исключительно для ИП. Подавать регулярную отчетность и уплачивать налоги на этом режиме не нужно. Достаточно приобрести патент и вести книгу учета доходов. Стоимость патента определяется предельным доходом, установленным местными властями для каждого типа бизнеса. Ограничения режима – не более 60 миллионов рублей дохода и не более 50 м² площади торговой точки.

- Единый сельхозналог (ЕСХН). Применяется к ИП, которые связаны с сельским хозяйством: занимаются рыбоводством, производят с/х продукцию.

- Налог на профессиональный доход (НПД). Не так давно введенный режим для самозанятых. Подходит ИП, у которых нет наемных работников. Применяется при реализации услуг и продуктов, сделанных собственными руками. На НПД не сдаются отчеты и декларации, не требуется онлайн-касса. Взаимоотношения с налоговой службой регулируются в специальном приложении.

Сравнительная таблица систем налогообложения

На общей системе необходимо готовить много отчетности, вести полноценный бухгалтерский и налоговый учет. Также придется уплачивать налоги на прибыль, на имущество и НДС. Это довольно накладно по финансам и сложно, особенно в плане ведения бухгалтерии.

Во всех режимах есть определенные выгоды, ограничения и особенности, которые сказываются на величине налога и механизме выплат. Нужно ориентироваться на конкретный вид деятельности и учитывать нюансы.

Размеры налоговых ставок на разных системах:

- ОСНО – 13 или 20% от прибыли в зависимости от формы собственности, плюс НДС и налог на имущество;

- УСН – 15% от прибыли или 6% от общей выручки;

- ЕНВД – рассчитывается по общей формуле с учетом базовой доходности, прописанной в Налоговом кодексе;

- ПСН – около 6% от суммы дохода;

- ЕСХН – 6% от прибыли;

- НПД – 4 или 6% от дохода.

Время для расчетов устанавливается выбранным режимом. По УСН платят и сдают отчетность раз в год, по ЕНВД – ежеквартально, по НПД и ОСНО – ежемесячно.

Как выбрать систему налогообложения для интернет-магазина?

Не все режимы для оффлайн-торговли можно применять в e-commerce. Из рассмотренных вариантов можем сразу отбросить ЕСХН, поскольку он наименее адаптирован под розничную торговлю в интернете. Система разработана для фермеров и предпринимателей, которые самостоятельно выращивают и продают с/х продукцию.

ЕНВД и патент – тоже не совсем подходящий выбор, особенно для оптовых продаж. Налоговая нагрузка по ним формируется, исходя из площади торгового помещения. В случае с интернет-магазином заказ и реализация продукции происходят в сети.

Критерии выбора налоговой базы для интернет-магазина

По закону налогообложение на ЕНВД или патенте в онлайн-сфере возможно только при условии, если сайт используется в качестве каталога или виртуальной витрины. Дистанционных продаж при этом нет: клиенты изучают на веб-страницах характеристики, стоимость товара, а затем идут за покупкой в оффлайн-точку.

Не подойдет для полноценного интернет-магазина и НПД. Данный налоговый режим больше предназначен для фрилансеров и различных видов микробизнеса. Поэтому остается лишь два реальных варианта, которые стоит рассматривать – основной режим и упрощенная система.

Выбирая между ними, важно обращать внимание на такие критерии:

- требования и ограничения системы;

- форма собственности (ИП, ООО);

- вид торговой деятельности (оптовая, розничная);

- тип услуг или товаров, которые продаются в интернет-магазине;

- фактический и прогнозируемый товарооборот;

- соотношение доходов и расходов компании;

- наличие и количество сотрудников в штате, рабочего транспорта;

- наличие и площадь оффлайн-точки, шоу-рума или пункта выдачи товара;

- особенности региона;

- осуществление экспортно-импортных операций в деятельности компании;

- наличие контрагентов, работающих с НДС.

Первым делом нужно смотреть на прогнозируемый среднегодовой доход. Если бизнес укладывается в лимит, установленный для всех регионов страны, лучшим выбором будет УСН. Если показатели бизнеса выходят за пределы 150 миллионов, организацию автоматически переводят на общий режим.

Налогообложение на «упрощенке»

«Упрощенка» - самая популярная и выгодная система в электронной коммерции. Переходя на нее, необходимо выбрать оптимальную налоговую ставку.

В первом варианте объектом налогообложения служат доходы, взимается 6% от их суммы.

Преимущества:

- простое ведение учета;

- достаточно низкая ставка;

- в некоторых регионах налог снижают до 1%;

- ставку можно уменьшить за счет страховых взносов и торговых сборов (максимум на 50%).

Недостатки:

- поскольку расходы в расчетах не учитываются, есть риск уйти в минус в периодах с непредвиденно высокими издержками;

- налог уплачивается даже при значительных убытках.

Особенности упрощенной налоговой системы

Объект налогообложения во втором варианте УСН – доходы за вычетом расходов. Взимается 15% от суммы, полученной в отчетном периоде.

Преимущества:

- при больших расходах налог сводится практически к нулю;

- в отдельных регионах ставка снижается до 5%;

- при необходимости налоговая нагрузка уменьшается на сумму прошлогодних убытков.

Недостатки:

- учитываются только те расходы, которые подтверждены документально;

- списанию подлежат не все издержки (нужно изучать Налоговый кодекс);

- в казну уплачивается минимум 1% от выручки при любом соотношении между доходами и расходами;

- отчетность вести сложнее, чем в первом варианте УСН.

Кроме налогов, на обеих системах придется платить страховые взносы, которые являются основной нагрузкой для малого бизнеса. Оплата ставки и авансовых платежей осуществляется по месту жительства предпринимателя или нахождения организации. Длительность налогового периода – 1 календарный год, отчетных периодов – квартал. По итогам года формируется декларация.

Чтобы выбрать подходящую налоговую базу, стоит отталкиваться от величины расходов. Если их доля в части дохода составляет 65-70%, выгоднее переходить на «упрощенку» в размере 15%. При более низких расходах разумнее остановиться на УСН 6%. Также следует учитывать количество персонала в штате. Чем больше сотрудников, тем выше страховые взносы.

Для перехода на УСН нужно сообщить налоговой службе о своем намерении:

- при регистрации;

- или на протяжении месяца с момента официального оформления бизнеса.

Спецрежим начинает применяться после подачи соответствующего уведомления и заявления. Подать их можно в онлайн-режиме, непосредственно в ФНС или по почте.

Общее налогообложение

Общая система применима к любому виду деятельности и не предусматривает никаких ограничений. В список плательщиков согласно ОСНО автоматически включают тех, кто не выбрал другой режим в течение 30 дней после регистрации бизнеса.

Платежи, предусмотренные в общей системе

Система применяется по умолчанию, если предприниматель не подает заявление с просьбой перейти на специальный льготный режим. Переход в будущем обычно сопровождается дополнительными сложностями.

Для этого подаются отдельные заявления о переходе и снятии с учета. К ним требуют прилагать сопроводительное письмо с аргументированными причинами такого решения. Чтобы избежать лишней волокиты, лучше выбрать оптимальную форму сразу же, на старте бизнеса.

Что и в каком объеме уплачивается на общем режиме:

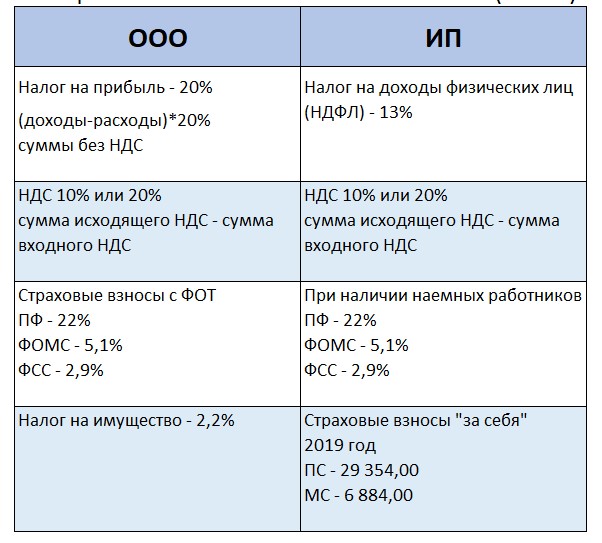

- НДС по обычной ставке 20% или льготной – в размере 0% либо 10%;

- для ИП – НДФЛ по ставке 13%;

- для ООО – налог на прибыль в размере 20%;

- налог на имущество – до 2,2%;

- дополнительные сборы и пошлины по некоторым типам деятельности, имеющим отношение к организации (например, акцизный налог);

- ежемесячные и ежегодные страховые взносы за сотрудников и владельца бизнеса.

На общей системе необходимо вести книгу для учета доходов/расходов и хозяйственных операций, своевременно предоставлять ее в налоговую службу. В данном случае не обойтись без опытного бухгалтера. Составлять разные формы отчетности (накладные, товарные чеки, акты) и закрывающие документы, а также вести точный финансовый учет удобно в профессиональной программе «ЕКАМ».

Финансовый учет в программе «ЕКАМ»

ОСНО оправдана для крупных игроков e-commerce. Яркий пример – компания Wildberries, выручка которой составляет более 100 миллиардов рублей в год. На общей системе рекомендуют оставаться предпринимателям, которые взаимодействуют с плательщиками НДС. Это дает возможность уменьшить размер собственного НДС при расчетах платежей.

Применение кассовой техники в интернет-магазине

Независимо от того, по какой системе налогообложения работает интернет-магазин, в нем должна применяться контрольно-кассовая техника.

По закону 54-ФЗ следует:

- регистрировать оборудование в налоговой и подключать к ОФД;

- передавать оператору фискальных данных электронные чеки после поступления оплаты на счет компании;

- пробивать чеки для всех способов расчета: онлайн-оплата банковской картой, перевод с электронного кошелька, платежное поручение в банке, перевод со счета физлица;

- при удаленных способах оплаты отправлять квитанции покупателю на электронную почту или телефон;

- указывать в чеках дополнительную информацию о продажах.

Выбивать чеки не нужно только при расчетах с физлицами через платежных агентов. Например, при отправке товара наложенным платежом почтой России обязанность по выдаче квитанции ложится на перевозчика.

В остальных случаях чеками занимается интернет-магазин. Организовать это можно двумя способами:

- Установить кассу в офисе и снабдить необходимым оборудованием курьера. Чеки при этом формируются вручную.

- Подключить собственную или арендованную онлайн-кассу. Она интегрируется с движком сайта и формирует чеки без участия продавца.

На рынке есть много сервисов, которые предлагают услуги аренды и покупки онлайн-касс. Такое решение присутствует и в облачном сервисе «ЕКАМ». Компания берет на себя все работы по интеграции, регистрирует кассу в налоговой, подключает к ОФД, помогает с выпуском электронной подписи. Для курьеров предусмотрено специальное мобильное приложение, соответствующее требованиям 54-ФЗ.

Расчет стоимости онлайн-кассы

Основные функции «ЕКАМ.Онлайн»:

- оформление любых чеков вручную: по возвратам, коррекциям, оплатам и предоплатам по заказу;

- автоматическая отправка чеков на электронную почту клиентов;

- передача информации в налоговую службу, ОФД.

Стоимость зависит от тарифа и его наполнения. Предприниматель может выбрать необходимое количество ресурсов для подключения, фискальный накопитель, дополнительные услуги. На сайте сервиса работает удобный онлайн-калькулятор для быстрого расчета.

Легальный бизнес привлекает больше клиентов. В глазах потенциального покупателя гораздо надежнее и безопаснее выглядят интернет-магазины, которые официально зарегистрированы в налоговой, открыто указывают реквизиты, выдают кассовые чеки.

Чтобы избежать вопросов со стороны проверяющих органов и посетителей сайта, нужно обязательно зарегистрировать фирму и платить налоги. Перед этим желательно выбрать самую подходящую и выгодную систему налогообложения с минимальными выплатами. Рекомендуем учесть особенности своего бизнеса и все тщательно просчитать. Для лучшего понимания вопросов о регулировании деятельности интернет-магазина стоит изучить правила продажи товаров дистанционным способом.