Как организовать прием платежей: основные способы и инструменты для интернет-магазина

Клиент оформил заказ, но в последний момент передумал и покинул сайт. Это нередкий случай, если интернет-магазин не поддерживает удобных способов оплаты. Выход из ситуации – организация качественной системы приема платежей. Разберем все подробности по данному вопросу.

Выбор способов приема оплаты

Основная задача предпринимателя – комбинировать как можно больше вариантов оплаты заказа. Навязывать какой-либо один способ нелогично. Не найдя удобной для себя формы перевода, потенциальный покупатель уйдет к конкурентам, которые смогут предложить достаточный выбор. Рассмотрим, какие способы приема платежей ожидают увидеть посетители сайта в первую очередь.

Банковская карта

Самый популярный запрос аудитории – возможность оплатить товар банковской картой. Использовать карты MasterCard или Visa предпочитает большинство современных потребителей разных возрастных категорий.

Как это происходит на сайте:

- клиент оформляет заказ и выбирает функцию «Оплатить картой»;

- интернет-магазин передает сумму заказа платежной системе;

- пользователь перенаправляется на страницу оплаты, где ему предлагают ввести данные карты (номер, имя и CVV) и подтвердить транзакцию паролем из sms.

Оплата интернет-покупки банковской картой

Этот вариант самый быстрый, довольно простой в подключении и удобный для всех сторон сделки. Деньги на счет интернет-магазина после перевода с карт поступают мгновенно.

Есть и некоторые минусы:

- оплатить покупку с карты могут мошенники. Тогда есть вероятность, что придется вернуть деньги настоящему владельцу, даже если товар уже отгружен;

- некоторые покупатели опасаются вносить предоплату. Больше всего страхи проявляются при первой покупке на сайте.

Наличные

Отдать деньги сотруднику интернет-магазина или курьерской службы после осмотра товара – наименее рискованный способ оплаты с точки зрения покупателя. Он требует обязательного наличия кассового аппарата на руках у представителя компании.

Есть два варианта реализации:

- Деньги за товар забирает курьер из собственного штата, который занимается адресной доставкой посылок.

- Платежи принимает работник сторонней курьерской службы. Денежные средства перечисляются компании в срок от 1 до 3 недель, согласно условиям заключенного договора. Дополнительно продавец оплачивает комиссию за агентские услуги.

Внедрить прием наличных платежей, который особо востребован покупателями, проще всего. Единственная загвоздка – вероятность воровства среди курьеров и ошибок со стороны подрядчика. Снизить риски поможет строгий контроль и отчетность.

Электронные кошельки

Оплату товаров через «Яндекс.Деньги», WebMoney, QIWI и прочие электронные кошельки интернет-пользователи также называют одной из самых удобных форм перевода денег.

Зачисление средств на счет компании после списания электронных денег выполняется мгновенно. Оплата подтверждается авторизацией пользователя в кошельке и введением кода из sms. С продавца снимают комиссию в размере 0,5-5%.

Такие платежи характеризуются высокой безопасностью. Но минусы тоже имеются:

- ограниченный лимит покупки в некоторых платежных системах;

- сложность в использовании WebMoney;

- непростая процедура подключения.

Оплата товара через WebMoney

Наложенный платеж

Прием наложенных платежей возможен при условии сотрудничества с различными перевозчиками и почтовыми службами. Он актуален для интернет-магазинов, охват которых не ограничивается одним регионом страны.

Востребованность такой формы очень высокая, поскольку это хорошая альтернатива предоплате и возможность оценить товар до непосредственной покупки. За перевод средств покупатель оплачивает от 6 до 10% от общей стоимости заказа.

Удобство варианта для компании весьма сомнительно. Метод используется как средство для повышения доверия потенциальных покупателей.

Минусы наложенных платежей:

- товар нужно упаковывать по правилам почты и заполнять дополнительные документы для обратной доставки денег;

- «живые» деньги поступают на счет компании спустя 1-3 недели после отправки товара;

- заказ может потеряться в дороге;

- покупатели часто не приходят за посылкой или отказываются от нее после осмотра;

- сотрудники почты могут ошибаться при приеме платежей.

Рассрочка и кредитование

Возможность рассрочки – отличный инструмент для привлечения новых покупателей и наращивания объемов продаж. Особенным спросом услуга пользуется в интернет-магазинах бытовой техники, электроники, мебели и прочих дорогостоящих товаров. Она дает серьезное преимущество на фоне конкурентов.

Предложить кредитование покупателям можно после заключения соответствующих договоров с финансовыми организациями. У многих банков есть специальные кредитные программы для онлайн-партнеров.

Схема предоставления услуги будет отличаться в зависимости от выбранного типа кредитования, агента и платежного сервиса. Зачастую алгоритм работы таков:

- клиент выбирает позицию, которая доступна для покупки в рассрочку;

- после подтверждения заказа личные данные клиента передаются кредитному агенту;

- принимается решение по поводу одобрения заявки, при необходимости запрашивают дополнительные документы;

- заказ отправляется покупателю.

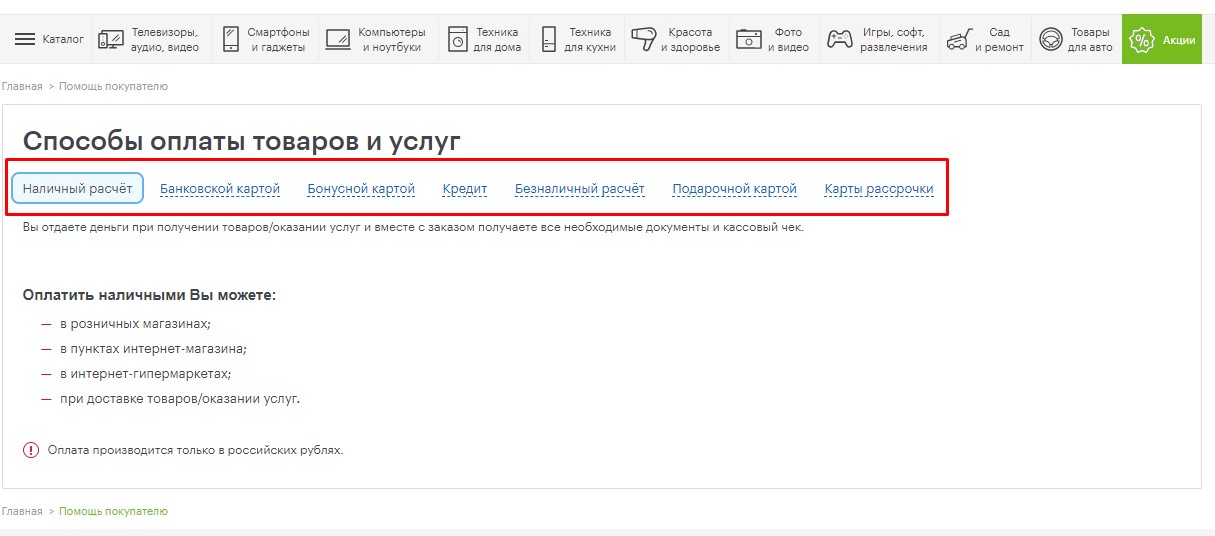

Способы оплаты товаров и услуг в интернет-магазине

Кроме этого, в интернет-магазине можно принимать платежи через терминалы оплаты и банковскими переводами. Эти формы менее востребованы, но имеют высокий уровень безопасности. По каждому из предложенных вариантов платежей нужно составлять краткую, четкую инструкцию по использованию и размещать ее в соответствующем разделе сайта.

Подключение платежной системы

Определившись со списком способов оплаты, нужно выбрать и подключить платежную систему, которая обеспечит присутствие необходимых функций на сайте.

Среди доступных вариантов:

- Сотрудничество напрямую с банками или процессинговыми компаниями (посредниками).

- Подключение банковских провайдеров – онлайн-шлюзов, выполняющих функцию маршрутизатора.

- Работа с платежными системами и агрегаторами.

Чаще всего прием оплат организовывают с помощью платежных агрегаторов. Это специализированные сервисы для перевода средств от потребителя на счет продавца.

Агрегаторы могут принимать деньги из разных источников, перечисленных в предыдущем разделе. Работать с ними гораздо выгоднее, чем подключать и настраивать на сайте каждый способ обработки платежей по отдельности.

Такие сервисы поддерживают большинство современных CMS и достаточно легко интегрируются в интернет-магазин. Для интеграции на самописные движки понадобится помощь программистов. Прежде чем подавать заявку на подключение, нужно проверить, соответствует ли сайт предъявленным требованиям.

Обычно сервисы выставляют следующие условия:

- наличие полноценного контента – заполненных описаний, фото, внутренних ссылок и контактов;

- домен второго уровня;

- платный хостинг;

- реальные цены, указанные для каждого товара в иностранной или национальной валюте.

При выборе подходящей системы нужно учитывать опыт ее работы на рынке, стабильность приема платежей, уровень клиентской поддержки, скорость зачисления средств, тарифы на услуги, размер комиссии для продавца. Сервис должен быть функциональным, известным и проверенным. Иначе он не вызовет доверия у клиентов.

Обзор платежных агрегаторов для сайта

Рассмотрим лучшие варианты агрегаторов, которые помогут организовать качественную систему приема платежей в интернет-магазине.

«Яндекс.Касса»

Продвинутый платежный провайдер, предлагающий полный комплект возможностей для обработки интернет-оплат. Подключение происходит за несколько дней в личном кабинете с минимумом документов.

Возможна интеграция по API и альтернативные варианты – установка готового модуля, выставление счетов из личного кабинета, применение email-протокола. Тарифы на услуги зависят от оборота бизнеса и формы платежа.

Услуги платежного агрегатора «Яндекс.Касса»

Сервис поддерживает множество форм оплаты:

- банковские карты – с комиссионными от 2,8%;

- бесконтактные платежи со смартфонов – от 2,8%;

- электронные кошельки – «Яндекс.Деньги» (3%), WebMoney и Qiwi (от 5%);

- наличные в терминалах, банкоматах и на кассах банка – от 2,8%;

- интернет-банкинг («Сбербанк Онлайн», «Альфа Клик», «Тинькофф» и прочие) – от 3,5%;

- наличные за пределами страны – от 8%;

- перевод с баланса мобильного телефона;

- B2B-платежи;

- кредитование покупателей.

Дополнительно предлагается подключение онлайн-кассы по 54-ФЗ. Комиссия предусмотрена только за успешно проведенные транзакции. Деньги заходят на счет продавца на следующий рабочий день, а необходимые электронные документы передаются в бухгалтерию. После подтверждения операции клиенту автоматически высылается цифровой чек. Безопасность платежей обеспечивает сертификат PCI DSS.

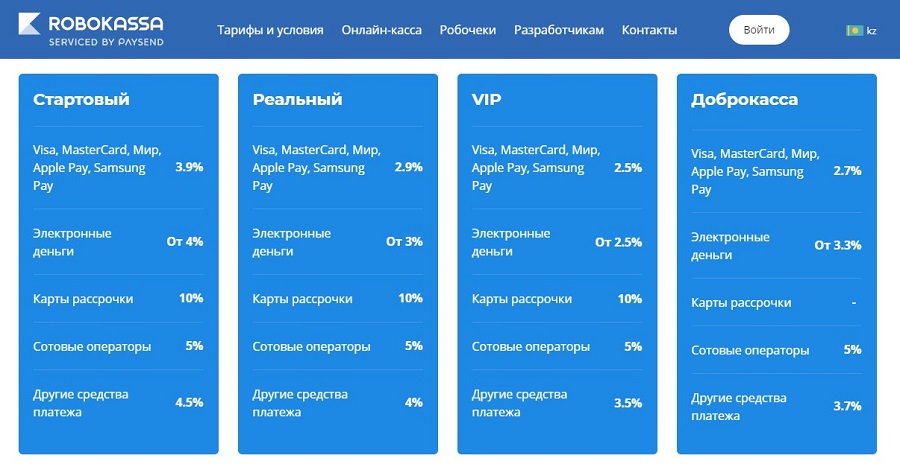

Robokassa

Функциональный инструмент, совмещающий контрольно-кассовое обслуживание и оформление онлайн-платежей. Подключается и настраивается по договору за один день в рамках гибкой тарифной сетки. Работая с «Робокассой», интернет-предприниматели могут не подключать отдельную онлайн-кассу. Автоматически сформированные в системе чеки отправляются клиентам и в налоговую службу.

Размеры комиссии по платежам установлены в соответствии с тарифами:

- переводы с банковских карт – 2,5-3,9%;

- электронные деньги – 2,5-4%;

- карты рассрочки – 10%;

- оплата с баланса мобильных телефонов – 5%;

- другие формы – 3,5-4,5%.

Тарифы сервиса «Робокасса»

Сохранность конфиденциальной информации плательщиков гарантируется благодаря международному сертификату PCI DSS. О поступивших на счет деньгах продавца оповещают push и telegram-уведомлениями. По операциям предоставляется полная бухгалтерская отчетность.

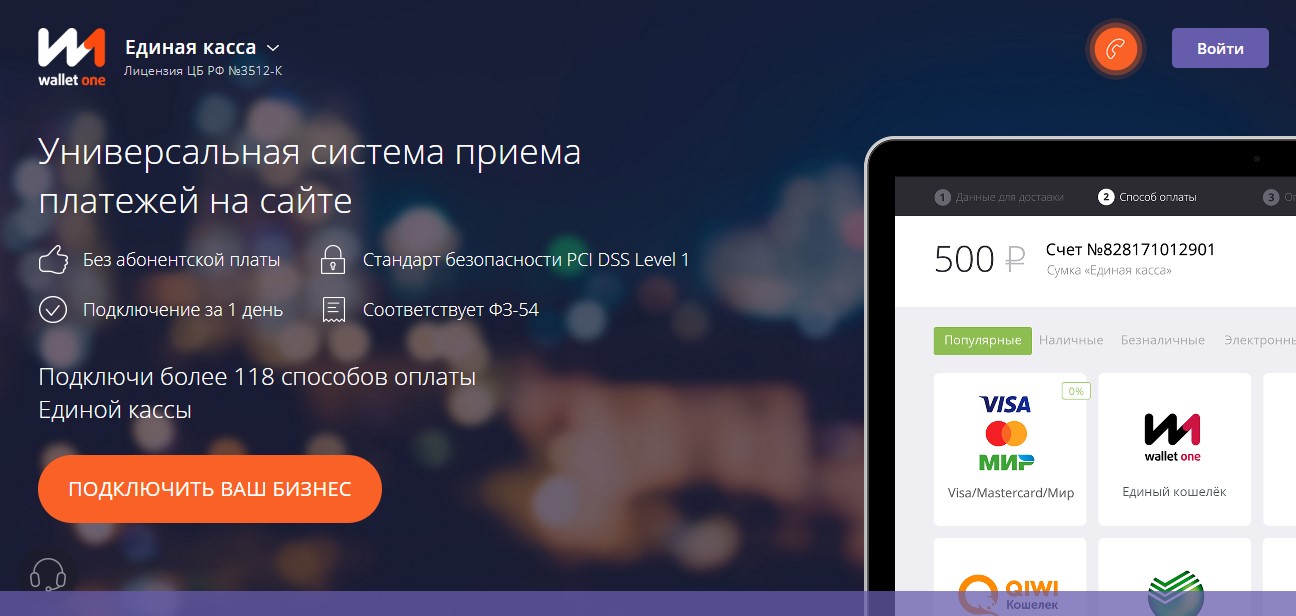

«Единая касса»

Универсальная мультивалютная система приема платежей, поддерживающая более 118 форм оплаты. Работает с разными странами мира по стандартам безопасности PCI DSS Level 1 и согласно закону 54-ФЗ.

Размер комиссионных зависит от выбранного тарифа, масштаба бизнеса и способа оплаты:

- переводы через электронные кошельки – от 4%;

- платежи банковской картой – от 3,7%;

- онлайн-банкинг – от 2,6%;

- оплата через терминалы – от 3,6%;

- со счета мобильного телефона – от 4%.

Подключение занимает 1 день. «Единая Касса» интегрируется со всеми популярными CMS, а при необходимости прикручивается и к самописным движкам. В удобном личном кабинете отражаются основные финансовые показатели по проведенным операциям, ведется аналитика продаж.

Главная страница сайта сервиса «Единая Касса»

Помимо этих платежных агрегаторов, пользуются популярностью сервисы PayOnline, RBK Money, Net Pay, Unitpay.

Прием платежей в «ЕКАМ.Онлайн»

Программный инструмент «ЕКАМ.Онлайн» способен закрыть все вопросы относительно соответствия интернет-магазина требованиям 54-ФЗ.

Преимущества и возможности сервиса:

- организация автоматического проведения оплат с сайта;

- комбинирование и гибкая настройка различных способов переводов;

- автоматическая и ручная печать электронных чеков;

- совмещение работы нескольких онлайн-магазинов и стационарных точек на едином контрольно-кассовом оборудовании.

Модуль легко интегрируется с различными CMS, CRM и платежными системами. Его подключают к онлайн-кассе, на которую в процессе работы передается информация о заказах и оплатах. Чеки формируются автоматически, после чего система отправляет их на e-mail клиента и в ОФД.

Комиссионные проценты за переводы не предусмотрены. Достаточно приобрести или арендовать кассу и оплачивать контрольно-кассовое обслуживание согласно действующим тарифам. Стоимость тарифа рассчитывается индивидуально с учетом необходимых услуг, количества подключаемых сайтов, модели и срока действия оборудования.

Интернет-эквайринг

В отличие от платежных агрегаторов, интернет-эквайринг позволяет принимать переводы только с банковских карт.

Движение средств в этой технологии происходит по такой схеме:

- после покупки клиент перенаправляется на платежную страницу и вводит данные карты;

- выполняется идентификация;

- нужная сумма средств списывается со счета;

- пройдя через банк-эквайер, деньги переходят в банк компании и зачисляются на счет продавца.

За прием платежей, проверку владельца карты и зачисление средств отвечает банковское учреждение. Подключение интернет-эквайринга особенно удобно для малого бизнеса. Процедура не подразумевает строгих требований для сайта, исключает расходы на покупку и обслуживание дополнительного оборудования. Такие услуги предоставляют «Тинькофф», «Сбербанк», «ДелоБанк». За транзакции взимается определенная комиссия, установленная банком-эквайером.

Кроме того, поставщиками интернет-эквайринга могут быть процессинговые компании и некоторые платежные агрегаторы (PayOnline, «Яндекс.Касса»).

Многие интернет-магазины не достигают запланированных показателей продаж именно из-за проблем с оплатой. Чтобы не терять клиентов, нужно обеспечить на сайте достаточный выбор форм переводов, гарантировать прозрачность, защищенность и быструю обработку транзакций. Для этого рекомендуем выбрать надежную и функциональную платежную систему, подключить онлайн-кассу и воспользоваться удобным программным решением «ЕКАМ.Онлайн».