Перемещение товаров между складами внутри одной организации: порядок, правила, документальное оформление

В розничной торговле часто бывает, что нужно перевезти товар с одного склада на другой или со склада на торговую точку. При кажущейся простоте эту операцию нужно делать по определенным правилам, чтобы не запутаться и не потерять продукцию, особенно, когда структурных подразделений много. Сегодня расскажем об этих правилах, а также документальном оформлении и бухгалтерских проводках.

Когда это бывает нужно

Простое перемещение ТМЦ со склада на склад для дальнейшего хранения - не единственный случай движения товаров. Перевезти продукцию из точки А в точку Б бывает необходимо при:

- сборе заказа интернет-магазином с нескольких собственных складов. Например, клиент оплачивает посылку, состоящую из ряда позиций, каждая из которых территориально находится в другом месте;

- отправке товара со склада хранения на склад магазина для дальнейшей выкладки на полки и реализации;

- отправке продукции из магазина обратно на склад. Завезли лишнего, продать не успели, а условия хранения не подходят;

- переброске продукции в другой город или регион, где она пользуется бОльшим спросом;

- отпуске товара из магазина для реализации через выносную торговлю. Пример: вы продаете овощи в стационарной торговой точке, но есть лоток на местном рынке (для расширения охвата). Каждое утро часть продукции грузится в автомобиль и отвозится туда. Эту операцию также надо правильно проводить, учитывать и оформлять;

- ошибочной доставке товара не на тот склад. Допустим, поставщики привезли молочку на склад кулинарии, а кладовщик не глядя принял и оприходовал всю партию, занеся ТМЦ на баланс. Надо отвезти все на склад молочной продукции с соответствующими условиями хранения.

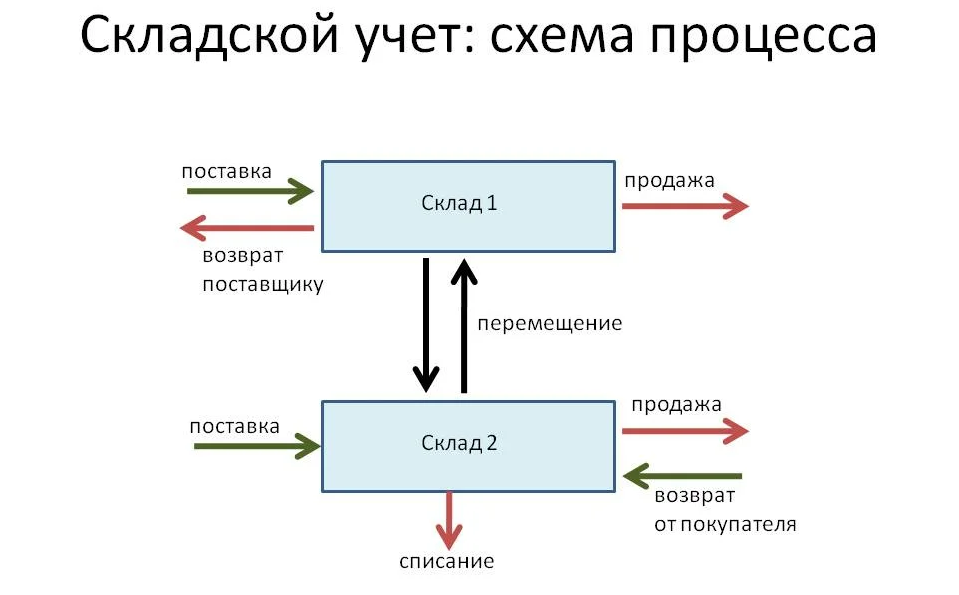

Задачи учета перемещения

Итак, у нас есть склад А и склад Б. Возможно, и на практике такое бывает довольно часто, складов гораздо больше. На каждом из них ведется отдельный учет ТМЦ. Есть список товаров, хранящихся на полках, а у ответственного лица лежит сопроводительная документация: сертификаты, паспорта, справки и так далее. Продукция находится на материальном балансе склада, есть сотрудники, несущие персональную материальную ответственность.

Задача: переместить ТМЦ со склада А на склад Б так, чтобы продукция перешла с баланса одного склада на другой. То есть, списаться со складских остатков А и появиться на складских остатках Б вместе с сопроводительной документацией. Все перемещения должны быть оформлены документально при помощи соответствующих накладных. Кроме того, если на предприятии ведется бухгалтерский учет, движение должно быть зафиксировано бухгалтерскими проводками. При инвентаризации или проверках контролирующими органами документы поднимаются и предоставляются проверяющим.

Учет перемещений

Ручной учет

Подходит предприятиям розничной торговли с небольшим ассортиментом, буквально в десяток-полтора позиций. Суть в следующем: на каждый склад заводится несколько рабочих журналов, в которых ведется учет. Данные вносятся вручную ответственными сотрудниками (кладовщики, заведующие складами). На перемещения заводится отдельный журнал, где отражается движение товарно-материальных ценностей. Миграция товаров происходит примитивно: из одного журнала вычеркнули, в другой вписали, завизировали подписями ответственных лиц и дело с концом. Документы на перемещение (накладные ТОРГ 13 и ТОРГ 14, о которых мы расскажем ниже) заполняются также вручную ответственным за это лицом.

Плюсы ручного учета:

- дешево, почти бесплатно. Все, что нужно для работы, это комплект канцелярских товаров: тетрадей, журналов, ручек и блокнотов;

- не нужно долгое внедрение, техническая поддержка;

- ручной учет понятен и привычен для персонала любого уровня подготовки.

Минусы:

- данные доступны только в одном месте. Для того, чтобы ознакомиться с информацией, придется посетить склад, где она хранится;

- подходит только для розничных продавцов, оперирующих небольшим ассортиментом. Если номенклатурный ряд составляет более сотни наименований, ручной учет не годится;

- информация плохо структурирована и не стандартизирована;

- физические записи могут быть уничтожены пожаром, утеряны и так далее;

- вести учет одновременно может только один человек;

- неизбежны ошибки при вводе и обработке информации, человеческий фактор никуда не денешь.

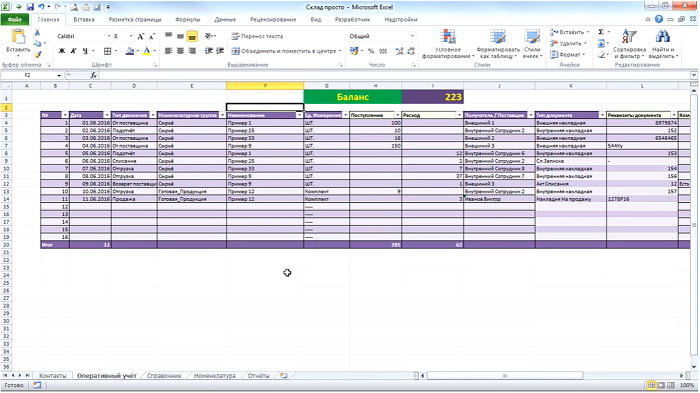

Частный случай ручного учет - ведение товарных баз в экселевских таблицах. Это чуть удобнее: во-первых, документы можно переслать через интернет другим сотрудникам: бухгалтеру или руководителю. Во-вторых, в таблицы зашиты простенькие формулы для расчетов. Изменили один параметр, автоматически меняются другие. И в третьих, информация более-менее стандартизирована. Можно скачать шаблон таблиц для складского учета (платный или бесплатный) и пользоваться им во всех структурных подразделениях.

Пример ведения учета в Excel-таблицах

Однако применение таблиц Excel не решает задачи автоматизации в полной мере, а только делает учет более удобным.

Автоматизированный учет

Производится при помощи специального софта - программ складского учета. Они позволяют оперировать сколько угодно большими базами товаров - до тысяч и миллионов позиций. При этом на каждый склад заводится отдельный раздел, в котором отображается актуальная информация по остаткам. Виртуальное перемещение со склада на склад происходит в пару кликов, а вся сопроводительная документация генерируется системой. Остается только распечатать и подписать ее, если это необходимо.

После физического перемещения все действия отражаются в товароучетной системе. Продукт списывается с остатков одного склада и встает на баланс другого. Система формирует отчет о движении. После этого понятно, куда делся товар с первого склада и откуда взялся на втором.

Плюсы складского контроля при помощи товароучетных программ:

- полная автоматизация складского хозяйства: контроль остатков, заказы поставщикам, списания;

- доступ к данным из любого места, где есть соединение с интернетом;

- в товароучетной программе “ЕКАМ” можно создавать виртуальные склады внутри физических, чтобы сегментировать товары по категориям;

- одновременно в программе могут работать несколько сотрудников;

- данные хранятся в облаке и никуда не исчезнут и не потеряются;

- исключены ошибки персонала.

Минусы:

- обычно это платно, но здесь работает правило про скупого, который платит дважды. Внедрить систему автоматизации всегда дешевле, чем бороться с последствиями неправильного учета. Представьте: в канун Нового года у вас “неожиданно” закончились мандарины. Убытки будут такими, что стоимость автоматизации покажется каплей в море. Но будет поздно;

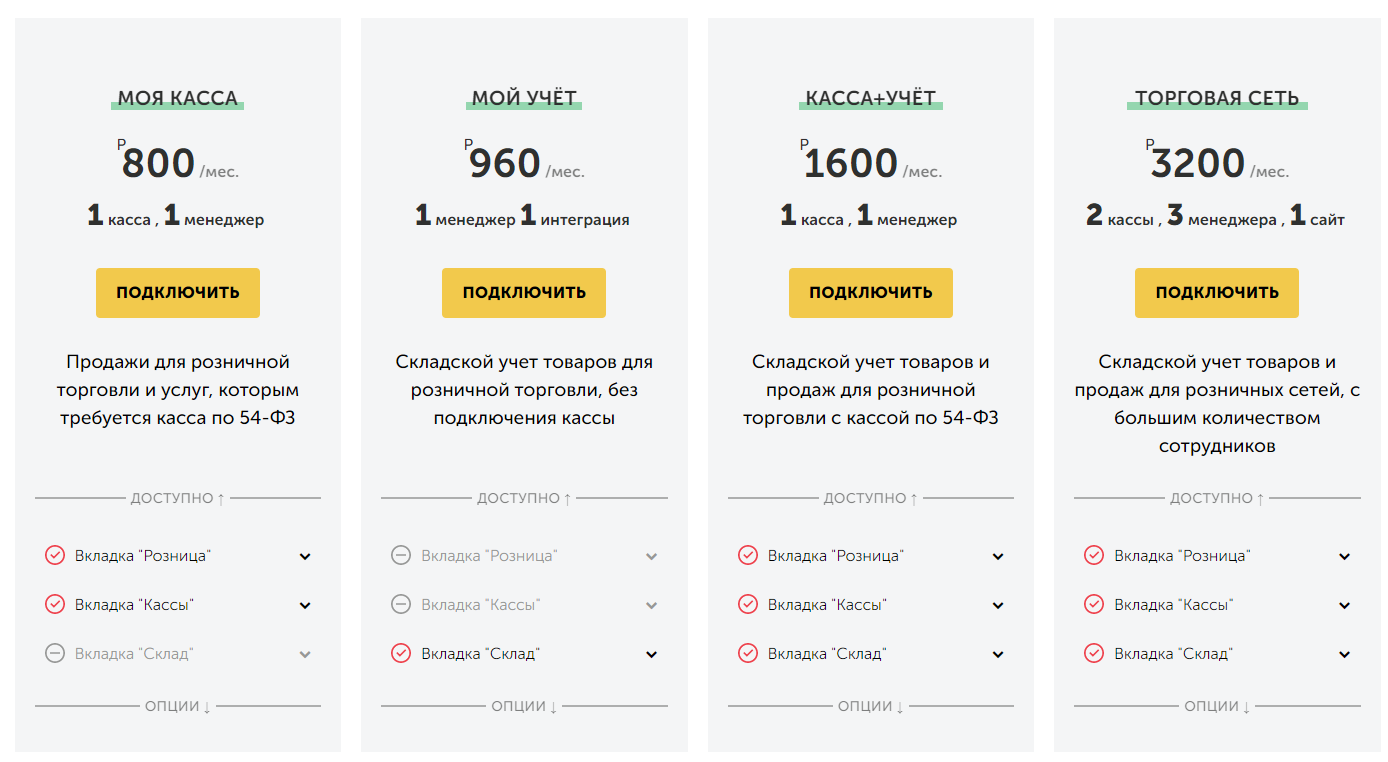

Тарифы компании “ЕКАМ” для розницы

- необходимо внедрение, настройки и обучение персонала;

- нужно провести на склад интернет. Правда, у системы “ЕКАМ” есть удобное мобильное приложение и любой сотрудник может зайти в программу с личного смартфона, поэтому недостаток можно считать условным.

Создание базы товаров

Допустим, у вас 5 складов. На первом хранится заморозка и скоропортящиеся продукты, на втором - молочка, на третьем - полуфабрикаты и так далее. Фактически так и есть: кладовщики умницы, не воруют, пересортицу не допускают. Можно создавать базу по факту. С использованием товароучетной системы это просто: Создаем 5 складов и наполняем их товарами. При необходимости можно присвоить продукции дополнительные параметры: вес, артикул и добавить фотографии.

Для занесения в базу понадобится сканер штрих-кодов. Именно с его помощью программа получит первичную информацию, которая потом обрабатывается. Если заводских штрих-кодов на упаковке нет, нужно их сгенерировать и распечатать, а затем наклеить. Если товар принимается по весу, а убывает поштучно (например, болты, гайки) понадобится коэффициент для перевода килограммов в штуки. После этого позиции будут списываться и в кг и в шт.

Позиции, которые находятся в магазине, также заносим в товароучетную систему. База должна охватывать весь объем продукта из наличия.

Совет: перед тем, как создавать базу товаров, проведите внеплановую инвентаризацию всех складов и магазинов. Это позволит быть уверенным в актуальности данных, внесенных в программу.

Приемка на склад, оприходование

После того, как товары доставлены со склада А на склад Б, их нужно оприходовать. Кладовщик принимает партию, пересчитывает количество, сверяет вес и контролирует сопроводительные документы. Если все в порядке, кладовщик работает по следующему алгоритму:

- вносит позиции в базу, сканируя штрих-код. При этом в качестве места размещения в системе он указывает именно свой склад. После этого все, кто имеет доступ к товароучетке видят, что товар появился на конкретном складе;

- если на части продукции отсутствуют штрих-коды, их нужно сгенерировать, распечатать и наклеить. Можно сделать это заранее, если известно о поступлении немаркированной продукции;

- работник раскладывает товар по полкам и стеллажам. Если необходимо, делает соответствующие отметки в виртуальном складе, чтобы быстрее комплектовать заказы.

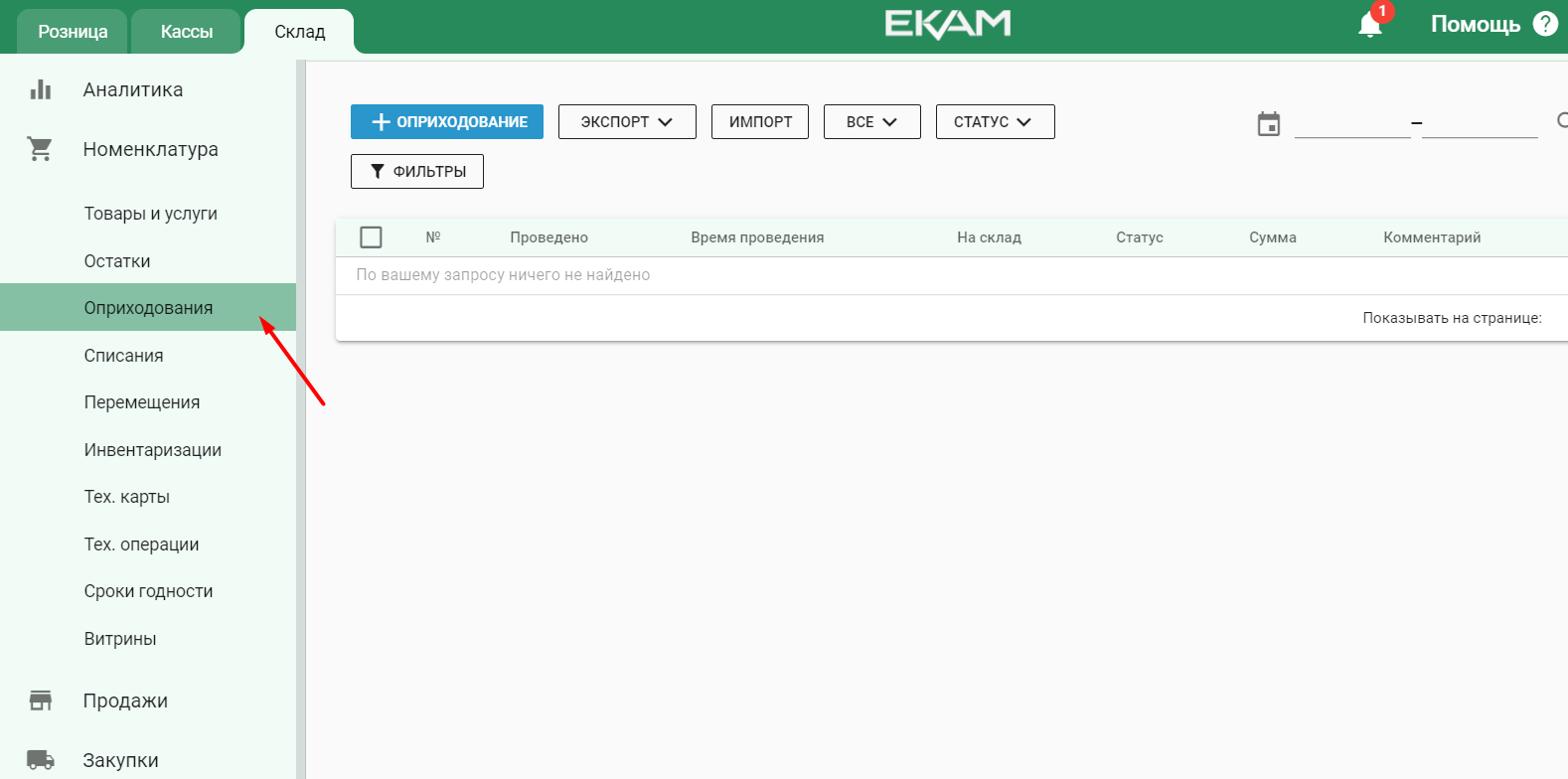

Оприходование товара в системе учета “ЕКАМ”

Документальное оформление перемещения, бухгалтерские проводки

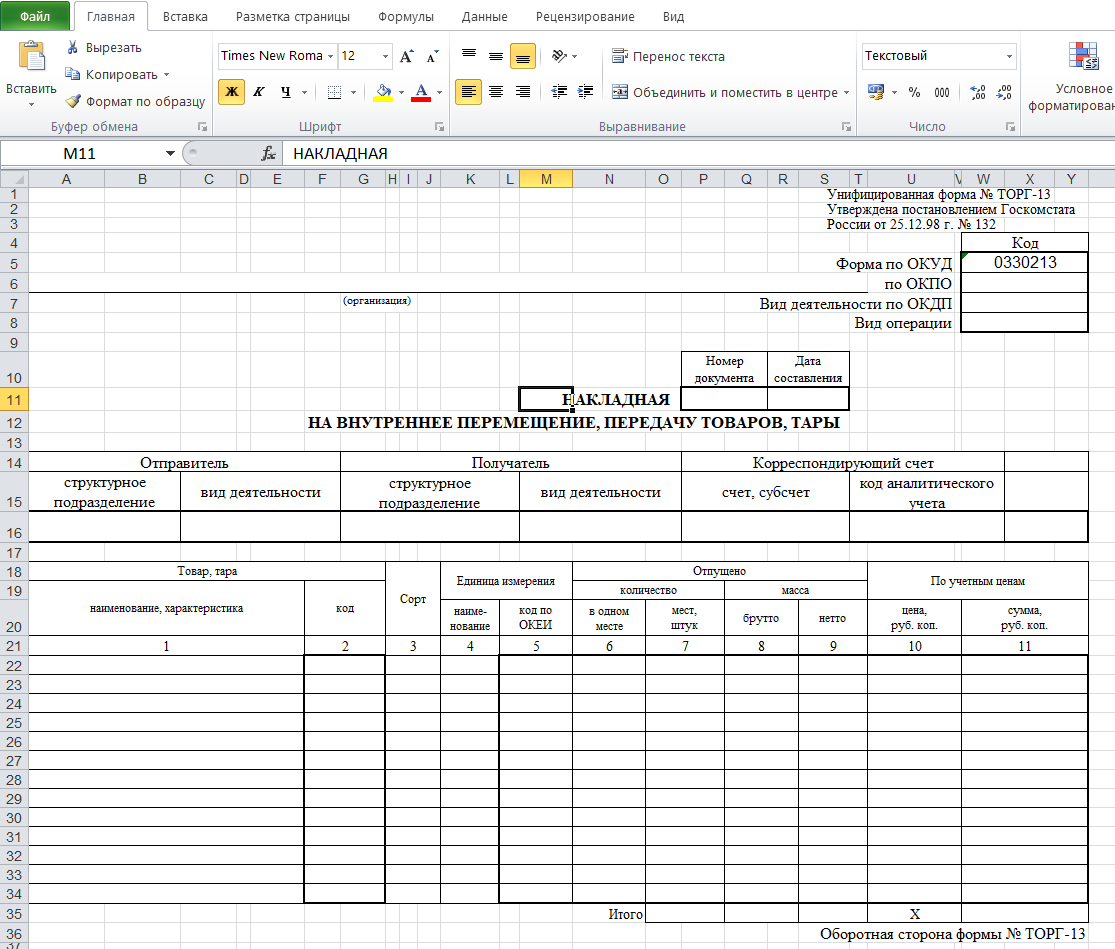

Внутреннее перемещение ТМЦ оформляется накладной унифицированной формы ТОРГ 13. Документ заполняется в двух экземплярах: один остается на складе А, второй - передается на склад Б. Накладная заверяется печатью и подписями материально ответственных лиц.

Документ содержит следующую информацию:

- название организации, а также ее код по ОКПО, деятельность по ОКПД и вид операции;

- номер и дата составления накладной;

- отправитель продукции (тары) и вид деятельности этого подразделения;

- аналогичная информация о получателе;

- счета, по которым проводится движение товарно-материальных ценностей;

- название товара (тары);

- его код, сорт, единица измерения (название и по ОКЕИ);

- количество и цена отпущенного (количество, масса).

На заметку: бывает, что товар на складе хранится под разными ценами. Например, на оптовом складе учет ведется в закупочных ценах, а на розничном - в ценах реализации. При перемещении необходимо перевести цены с учетом коэффициентов, наценок и так далее.

Накладная ТОРГ 13 относится к первичным учетным документам и хранится с другими учетными документами не менее 3 лет.

Бланк накладной ТОРГ 13 в Excel

При отпуске ТМЦ для продажи с лотков, автомобилей или тележек оформляется накладная унифицированной формы ТОРГ 14. Товарный отчет при этом не составляется, так как часть продукции может быть не реализована в течение дня и вернется на склад.

В накладную ТОРГ 14 вносятся следующие данные:

- наименование товаров;

- цена;

- суммарное количество переданных на реализацию ТМЦ (графа 10);

- суммарное количество нереализованных товаров, которые вернулись на склад (графа 12);

- общая стоимость реализованных товаров (графа 11);

- общая стоимость нереализованных товаров (графа 13);

- выручка от реализации.

Накладная ТОРГ 14 тоже заполняется в двух экземплярах: один остается на складе, второй забирает продавец. После завершения рабочего дня графы 10, 12, 13 и 14 заполняются в обоих экземплярах. Документы визируются печатью и подписями ответственных лиц.

При бухгалтерских проводках операции отражаются записями по счету 41 “Товары”, например, по дебету счета 41 “Товары”, субсчет 41-5 “Товары, переданные филиалу, не выделенному на отдельный баланс” по кредиту субсчета 41-1 “Товары на складах”.

На заметку: при использовании товароучетных систем накладные на перемещение между складами формируются автоматически. Это серьезно сокращает трудозатраты и исключает вероятность ошибок.

Если ваш бизнес растет и количество складов увеличивается, не ждите, пока возникнет путаница при учете. Подключайте товароучетную программу “ЕКАМ” и держите складское хранение под контролем.