Налоговая проверка розничного магазина: правила, порядок, сроки, подготовка к визиту инспектора

Любое контрольное мероприятие вызывает у предпринимателей дрожь в коленках. А если речь идет о налоговой проверке, это работает втройне. Стоит ли так переживать, если получили уведомление о предстоящем визите налоговиков? Как подготовиться к проверке и вести себя в ходе ее проведения? Что делать, чтобы избежать визита проверяющих и как оспорить результаты? Об этом - наша новая статья.

Внимание - спойлер!

Забегая вперед развеем одно распространенное заблуждение. Многие считают, что проверять бизнес в течение 3 лет с момента открытия запрещено. В качестве основания обычно ссылаются на Федеральный закон от 26.12.2008 № 294-ФЗ (ред. от 02.08.2019) "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля". Вот что там написано (приведем выдержку из текста полностью, она нам еще не раз понадобится).

Статья 9 пункт 8 294-ФЗ:

“Основанием для включения плановой проверки в ежегодный план проведения плановых проверок является истечение трех лет со дня: ...государственной регистрации юридического лица, индивидуального предпринимателя.”

Однако в этом же законе, в статье 1 есть перечень проверок, на которые он не распространяется. Таких довольно много и налоговый контроль - как раз в этом списке. Здесь же банковский, валютный и таможенный контроль и другие.

Статья 1 пункт 3.1, цитата:

“Положения настоящего Федерального закона, устанавливающие порядок организации и проведения проверок, не применяются также при осуществлении следующих видов государственного контроля (надзора), муниципального контроля:

4. Налоговый контроль” (конец цитаты).*

*с полным текстом документа вы можете ознакомиться здесь

Если перевести с юридического на русский, налоговики могут прийти хоть на следующий день после открытия магазина. Срока 3 года с момента регистрации ИП или юрлица для них не существует. Обратите внимание: здесь идет речь о проведении плановой проверки. То есть, если пожарники не могут включить вас в график контрольных мероприятий раньше 3 лет с момента открытия, то налоговики - вполне. О внеплановых проверках мы расскажем отдельно чуть ниже.

Виды налоговых проверок розничных магазинов

Проверки налоговиков делятся на 2 категории: плановые и внеплановые, а также выездные и камеральные. Расскажем о них подробно простыми словами.

Плановые проверки

Проводят по графику, разработанному заранее. Он составляется на год вперед. Ознакомиться с таким документом можно на официальном сайте налоговой инспекции по своему региону.

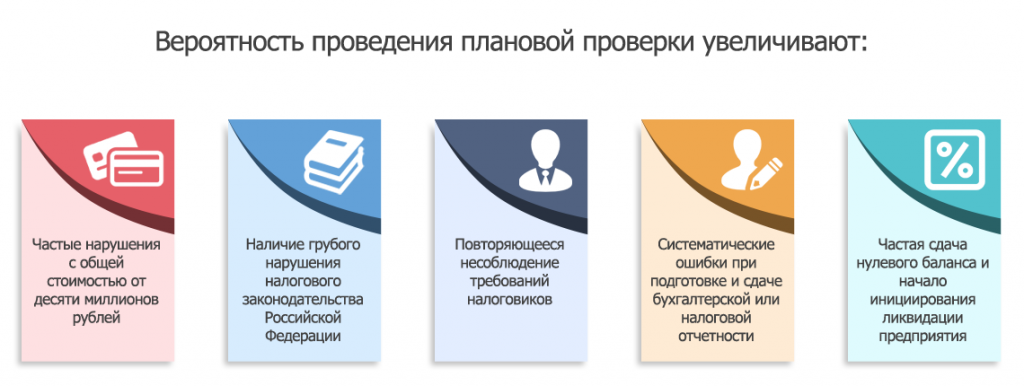

У плановых проверок есть свои сроки. Они не могут проводиться дольше 2 месяцев. Да, вы правильно поняли: инспекторы могут ходить к вам 2 месяца и проверять, проверять, проверять. Но и это еще не все: при наличии достаточных оснований, сроки проведения плановой проверки могут быть продлены до четырех месяцев и даже полугода. Под основаниями имеется в виду следующее:

- вы являетесь крупнейшим налогоплательщиком в регионе (мало касается небольших розничных магазинов, это скорее про “Пятерочки” и “Магниты”);

- в ходе проверки были обнаружены факты, свидетельствующие о возможном нарушении налогового законодательства. Эти факты требуют дополнительной проверки и срок проведения контрольного мероприятия увеличивается;

- действие непреодолимой силы (стихийные бедствия, пожары и так далее) прервало проведение проверки и сместило штатные сроки;

- нужно проверить филиалы или обособленные подразделения компании;

- вы не предоставили в установленные сроки документы, имеющие отношение к проведению проверки и влияющие на ее результаты;

- иные предусмотренные законом основания.

Все, что написано выше, справедливо для головного офиса компании, если бизнес имеет разветвленную сеть. Обособленные подразделения и филиалы проверяют всего один месяц (обратите внимание: не все за один месяц, а по месяцу на каждое структурное подразделение).

Внеплановые проверки

Осуществляются в любое время и никакие графики для этого не нужны. Но нужны веские основания. Ни один инспектор, проходя мимо магазина, не имеет права сказать: “о, а зайду ка я сегодня к ИП Иванов Иван Иванович и проведу внеплановую проверку”.

Оснований для проведения внеплановой проверки много, но все они сводятся к одному: для того, чтобы такой вид контроля был инициирован, вы должны нарушить закон. А еще точнее так (по презумпции невиновности человек считается невиновным, пока его вина не доказана в установленном законом порядке): кто-то должен заподозрить вас в нарушении закона и подать соответствующую жалобу налоговикам. Вариантов масса, например:

- продавец не выдал покупателю на руки кассовый чек. Применение контрольно-кассовой техники контролируется налоговой инспекцией, поэтому это их вотчина;

- другие проверяющие органы (например, отдел полиции по борьбе с экономическими преступлениями - ОБЭП) в ходе собственных контрольных мероприятий нашли основания заподозрить вас в уклонении от уплаты налогов;

- есть основания полагать, что вы ведете незаконную деятельность и не делаете отчислений в бюджет. Помните множество историй про то, как налоговая кошмарит производителей тортиков на заказ и частных косметологов? Вот это как раз оно.

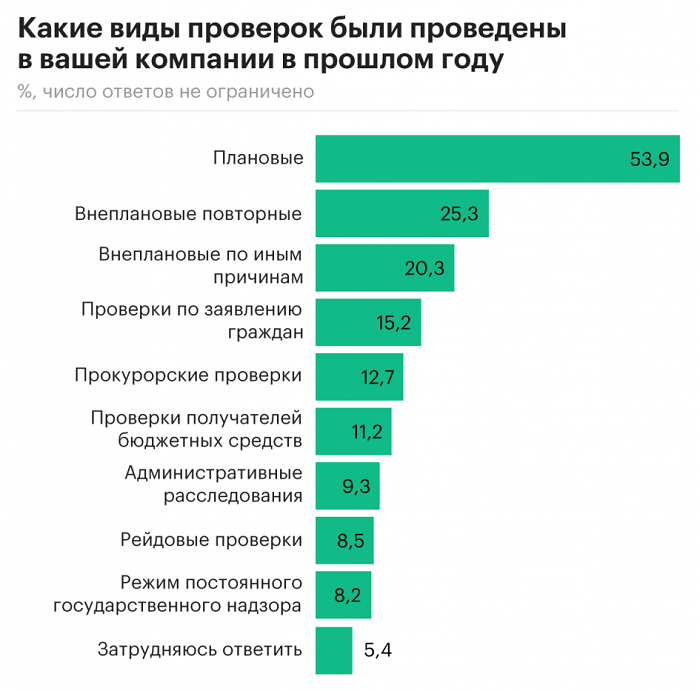

Результаты опроса предпринимателей

В общем, внеплановая проверка страшнее. Здесь вы по факту являетесь подозреваемым в совершении конкретного правонарушения. Правда, есть и хороший момент, если это уместно в данном контексте. В ходе внеплановой проверки проверять могут только то, на что пожаловались третьи лица. Клиент пожаловался на то, что ему не выслали электронную копию кассового чека? Будут проверять применения онлайн-кассы, а в отчетность не имеют права совать нос.

Камеральные проверки

Осуществляются по месту нахождения налогового органа. То есть, инспектор не посещает торговую точку или офис, а довольствуется проверкой документов на своем рабочем месте. Как правило, проверяют документы, которые вы относите своему инспектору: декларации, уведомления и прочие бумаги. Срок проведения камеральный проверок - 3 месяца со дня подачи документов в ФНС. Если не носите бумажные декларации и сдаете налоговую отчетность в электронном виде, сроки и порядок камеральных проверок будут те же.

Получается, что о камеральных проверках вы можете не знать. Да и не узнаете, пока их результаты не дадут инспектору оснований копнуть поглубже.

Выездные налоговые проверки

Вот мы и добрались до самого интересного. Итак, выездная проверка проводится по месту нахождения налогоплательщика, то есть в самом розничном магазине или офисе компании. То есть налоговики берут ноги в руки, готовят основание, если это внеплановая проверка и выдвигаются в сторону компании.

Важно то, что у проверки всегда есть конкретная цель, определяющая ее объем. Как было отмечено ранее, налоговики имеют право действовать только в рамках регламента и проверять то, что указано в бумагах.

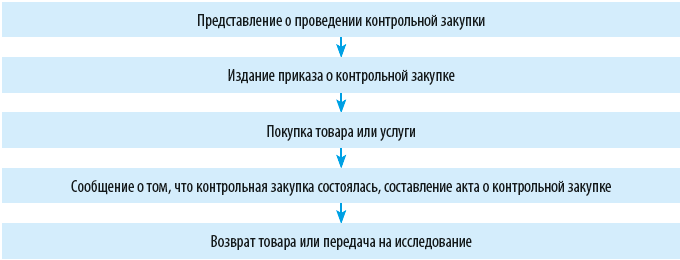

Самый коварный вид налогового контроля - выездные внеплановые проверки. Именно они проводятся на основании жалоб третьих лиц: недовольных покупателей, других госорганов или самой налоговой. Апогей выездной внеплановой проверки - контрольная закупка. Дело в том, что обо всех остальных визитах налоговики обязаны предупредить предпринимателя заранее - не менее, чем за 3 рабочих дня. Но только не в случае с контрольной закупкой.

О том, что это была проверка, вы узнаете только после ее проведения. До этого инспекторы действуют как обычные покупатели: ходят по магазину, выбирают товар или заказывают услугу, все оплачивают и фиксируют действия персонала. А потом - удостоверение в лицо, протоколы, постановления, возможно штрафы. Неприятная штука, в общем. Всеми силами старайтесь избегать. Дальше расскажем, как это сделать.

Порядок проведения контрольной закупки

Как избежать налоговых проверок

Плановых - никак. Рано или поздно ваше предприятие включат в годовой график, назначат дату визита и придут проверять. Никуда уж тут не деться. Зато есть время подготовиться, привести в порядок документы, проинструктировать персонал. Настроиться морально, в конце концов.

А вот внеплановых проверок можно и нужно всячески избегать. Рекомендация тут одна - не нарушать действующее налоговое законодательство: вовремя подавать декларации и платить налоги, соблюдать правила и порядок применения контрольно-кассовой техники, не участвовать, не приведи Господь, в незаконных схемах обналичивания денежных средств и уклонения от уплаты налогов. Сотрудничество с неблагонадежными контрагентами или фирмами-однодневками легко может стать причиной внеплановой налоговой проверки. Нарушают они, отвечаете вы. О том, как проверить контрагента перед сотрудничеством, мы писали подробно в этой статье.

Проведение налоговой проверки: как себя вести

Проверка (за исключением коварной контрольной закупки) проводится так: инспектор или группа инспекторов приходят на место ведения деятельности, показывают служебные удостоверения и решение о проведении проверки, подписанное руководителем местной налоговой. На этом этапе не лишним будет проверить правильность заполнения документов. Главное, на что обращаем внимание - состав лиц, указанных в качестве проверяющих и то, что будут проверять.

Сразу лайфхак: обнаружили несоответствие - скромно промолчите и дайте контролерам закончить начатое. А потом технично и изящно оспорите в суде все результаты. Они будут признаны судом недействительными если, например, состав группы проверяющих отличается от указанного в решении. То есть, написали инспектора Иванова, а пришел инспектор Петров. Так нельзя, проверять вас имеет право только Иванов.

Налоговые инспекторы просто обожают проводить проверки совместно с другими службами: полицией, прокуратурой и так далее. По закону так можно, но эти лица тоже должны быть вписаны в документы проверки.

Идем дальше. Вообще лучше сотрудничать с инспекторами с самого начала. Попросили дать такие-то бумаги - дайте. Кстати, на момент мероприятия все документы, имеющие к нему отношение, должны быть на точке продаж. Отговорка формата “всё дома у директора (бухгалтера)” не устроит инспекторов и может стать основанием для наложения штрафа.

Инспекторы могут проверить:

- порядок применения онлайн-касс;

- ведение бухгалтерской и налоговой отчетности;

- хозяйственную деятельность;

- учет денежных средств (соответствие денег в кассе тому, что указано в отчетах);

- соблюдение предпринимателем налогового законодательства.

Не стоит показывать и говорить инспектору лишнего и делать то, что он не просит. Ну знаете, типа проходите в мой кабинет, смотрите что хотите, вот здесь все документы, в вот тут - учетная программа. Попросят - дайте, но не больше. И не просто попросят: должны сделать официальный запрос. Не пытайтесь задобрить инспектора или подружиться с ним. Тактически это может сработать, а вот стратегически - никогда. Так и будете угождать проверяющим все время. Чем увереннее себя ведете, тем меньше придирок будет в дальнейшем.

А еще результаты проверки можно оспорить. Для этого обращаются в суд или к руководителю подразделения налоговой, проводившего контрольное мероприятие. Лучше воспользоваться услугами юриста, он грамотно составит претензию или напишет исковое заявление.

А мы желаем вам поменьше проверок, как налоговых, так и всех остальных. Напоследок успокоим: малый и средний бизнес проверяют редко и если сильно не отсвечивать, риск таких мероприятий сводится к нулю. Работайте по закону и все будет в порядке. Успехов!