Инвентаризация на продуктовом складе: процедура, сроки проведения, типичные ошибки и способы их избежать

Инвентаризация склада является одной из наименее приятных процедур, которые приходится проводить предпринимателям. Примером может быть история владельца магазина продуктов Виталия Р. из Самары.

«При открытии магазина проблем с учетом товаров не было: продукцию завозили постепенно, и я успевал вбивать все накладные в Excel. Но уже через две недели, при пересменке, пришлось делать первую инвентаризацию на продуктовом складе. И тут начался кошмар!

Было два варианта. Первый – оставить продавцов на работе до глубокой ночи, оплатить им внеурочные и потом развезти на такси. Второй – закрыть недавно открывшийся магазин на целый день, чтобы было совершенно неприемлемо. Я уже молчу, что мне сутки пришлось составлять инвентаризационные описи».

С подобными проблемами, по статистике, сталкиваются около 75% предпринимателей и руководителей магазинов. Помимо того, что неполноценный учет приводит к убыткам, которые вскрываются намного позже, он чреват проблемами с налоговой инспекцией.

Виной всему, зачастую, ручная инвентаризация, при которой практически невозможно избежать ошибок. В результате процедура растягивается на долгие часы, а её точность становится сомнительной. Избавиться от большинства проблем с ревизией позволяет программа складского учета, автоматизирующая большинство рабочих процессов.

В предложенной статье мы в деталях разберем:

- пошаговую процедуру проведения инвентаризации;

- чем чревата ручная инвентаризация;

- как правильно проводить инвентаризацию на продуктовом складе;

- как привлечь виновных в недостаче к ответственности;

- как связать результаты инвентаризации с бухгалтерией и фин отчетностью;

- как минимизировать ошибки при инвентаризации и ускорить ее проведение;

- какие выгоды для инвентаризации несет автоматизация склада.

Частой причиной проведения инвентаризации бывает подозрение руководителя, что кто-то из сотрудников крадет товар. Это сопровождается тревожными мыслями об убытках и возможных последствиях: жалоб виновного в ФНС, опротестовывания результатов ревизии в суде. Помочь руководителю грамотно провести инвентаризацию и привлечь виновных к ответственности поможет знание специального законодательства, о котором пойдет речь в первой главе.

Законодательное регулирование проведения инвентаризации склада

Процесс проведения инвентаризации в торговой сфере регулируется следующими нормативно-правовыми актами:

- Приказ Минфина № 2н от 09.01.2019 «О введении в действие международных стандартов аудита на территории Российской Федерации».

- Закон "О бухгалтерском учете" (129-ФЗ).

- Приказ Минфина №49 от 13.06.1995 г. "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания).

- Приказ Минфина №34н от 29.07.1998 г. "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ".

- Постановление Госкомстата № 88 от 18 августа 1998 г. "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Сложность законодательного регулирования инвентаризационных процедур заключается в том, что за них ответственны сразу несколько федеральных ведомств.

Использование предпринимателями онлайн-касс заметно облегчает инвентаризацию

Законы не ограничивают количество проводимых инвентаризаций, но обязывают, согласно п. 1.5 Методических указаний, обязательно проводить их в следующих случаях:

- Пересменка с изменением материально ответственных лиц (далее - МОЛ).

- Смена собственника или передача имущества в аренду.

- Перед составлением годовой бухотчетности.

- Выявлено хищение или порча товаров. Результаты инвентаризации станут основанием для привлечения виновных к ответственности.

- После стихийных бедствий, пожара, когда есть подозрения на утрату части товаров.

- Ликвидация, реорганизация компании.

Сроки проведения плановой инвентаризации на продуктовом складе определяются решением руководства, нормативно этот вопрос не регламентирован. Если регулярный пересчет при пересменках не проводится, то инвентаризировать товары в магазине рекомендуется хотя бы раз в месяц.

Упростить процесс инвентаризации поможет программа складского учета. Она ускорит инвентаризацию, уменьшит количество ошибок, освободит время руководителя и позволит сотрудникам более качественно выполнять основные обязанности.

Виды инвентаризаций и их назначение

Процедура инвентаризации продовольственного склада может отличаться в зависимости от метода проведения, назначения и объема товаров. Рассмотрим классификацию в соответствии с перечисленными критериями.

Виды инвентаризаций

По объему инвентаризация может быть:

- Полная. Производится перед годовым отчетом, при аудиторской проверке, при небольших объемах товаров. Охватывает все ТМЦ, все статьи баланса, в том числе арендованные и сданные в аренду основные средства.

- Частичная. Может производиться по любой причине. При частичной инвентаризации пересчитываются некоторые группы ТМЦ, например, только денежные средства, товары на складе или основные средства.

По методу проведения инвентаризация бывает:

- Сплошная. Проводится во всех помещениях склада и касается всех материально ответственных лиц.

- Выборочная. Проводится в межинвентаризационный период на складах с широким ассортиментом. Проверяют при этом только некоторых материально ответственных лиц или некоторые помещения. Выборочная инвентаризации может проводиться по конкретной причине или просто с профилактической целью.

По назначению инвентаризация может быть:

- Плановая. Проводится в соответствии с графиком.

- Внеплановая. Проводится при подозрении на недостачу или наличие излишков, а также при причинах, которые предполагают обязательное проведение инвентаризации.

- Повторная. Проводится при наличии сомнений в достоверности результатов проведенной ранее инвентаризации.

- Контрольная. Проводится сразу после очередной инвентаризации для проверки добросовестности работы членов инвентаризационной комиссии.

Унифицированные формы «ИНВ-№» являются лишь рекомендательными

Максимальное количество проводимых ревизий законодательно не ограничено. Руководитель самостоятельно решает, как часто проводить инвентаризацию склада и может делать это в любое время, когда посчитает нужным.

Этапы инвентаризации и документальное оформление их результатов

В процессе инвентаризации на продуктовом складе необходимо пересчитать товар, сравнить его количество с указанным в программе складского учета и оформить проводимые мероприятия документально. Более понятной ревизионная процедура станет, если разобрать проведение инвентаризации на складе пошагово.

|

Этапы инвентаризации |

Описание этапа |

Составляемые нормативные документы |

|

1. Подготовка к проведению инвентаризации |

Директор готовит приказ с указанием причины проведения инвентаризации продовольственного склада, её сроков, групп пересчитываемых ТМЦ. Документом также утверждается состав инвентаризационной комиссии, которая формирует и распечатывает инвентаризационные описи. При ревизии больших складов комиссия может заранее составить пошаговый план пересчета ТМЦ, распределив обязанности между работниками.

|

Приказ о проведении инвентаризации – форма ИНВ-22.

|

|

2. Пересчет товаров.

|

Члены ревизионной комиссии пересчитывают каждую единицу товара и заносят его фактическое количество в инвентаризационную опись. На данном этапе можно взвешивать товар, выборочно открывать упаковки, проверять срок годности, фиксировать испорченный товар. После пересчета инвентаризационные описи подписываются всеми членами комиссии. |

Инвентаризационная опись ТМЦ – форма ИНВ-3. Инвентаризационная опись ТМЦ, принятых на ответственное хранение – форма ИНВ-5. |

|

3. Сверка результатов пересчета |

Подписанные инвентаризационные описи передаются в бухгалтерию для их сверки. По итогам формируются документы, которые отражают результаты ревизии, причины списаний. Также бухгалтерия составляет отчеты по товарам, которые оприходованы, но фактически не находятся на продовольственном складе.

|

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей – форма ИНВ-19. Акт инвентаризации ТМЦ, находящихся в пути – форма ИНВ-6. Акт инвентаризации отгруженных ТМЦ – форма ИНВ-4. Акт о порче, бое – ТОРГ-15. Акт о списании товаров - форма ТОРГ-16. |

|

4. Подведение итогов

|

Составляется окончательный документ – ведомость учета результатов, выявленных инвентаризацией. По итогам проверки руководителем издается приказ об утверждении итогов инвентаризации. Этот документ станет основой для взыскания ущерба с материально ответственных лиц, а также для внесения изменений в бухгалтерское приложение. О проведении инвентаризации вносится запись в журнал учета контроля инвентаризации. |

Приказ (распоряжение) об утверждении результатов инвентаризации. Ведомость учета результатов, выявленных инвентаризацией – форма ИНВ-26. Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации – форма ИНВ-23 |

|

Проведение контрольной инвентаризации |

При сомнениях в правильности работы инвентаризационной комиссии может быть назначена контрольная ревизия, по итогам которой составляется соответствующий акт, и делается запись в журнале учета проверок.

|

Акт о контрольной проверке правильности проведения инвентаризации ценностей – форма ИНВ-24. Журнал учета контрольных проверок правильности проведения инвентаризаций – форма ИНВ-25 |

Организационные и технические вопросы при инвентаризации продуктового склада могут отнимать у руководителя целый рабочий день. Однако затрачиваемое время на пересчет товаров и оформление итоговых документов можно снизить вдвое, используя программу складского учета ЕКАМ. В итоге сроки ревизии сократятся, сделав возможным её проведение в рабочие часы.

Подведение итогов инвентаризации и их отражение в учете

Главными итоговыми документами инвентаризации на продуктовом складе являются сличительная ведомость ИНВ-19, акт о порче/бое ТОРГ-15 и акт о списании ТОРГ-16. Они позволяют учесть:

- излишки;

- недостачи;

- пересортицу;

- испорченный товар.

На основании указанных документов и приказа об утверждении итогов инвентаризации бухгалтерия делает проводки. В приказе обязательно указываются причины выявленных расхождений и определяются виновные в этом.

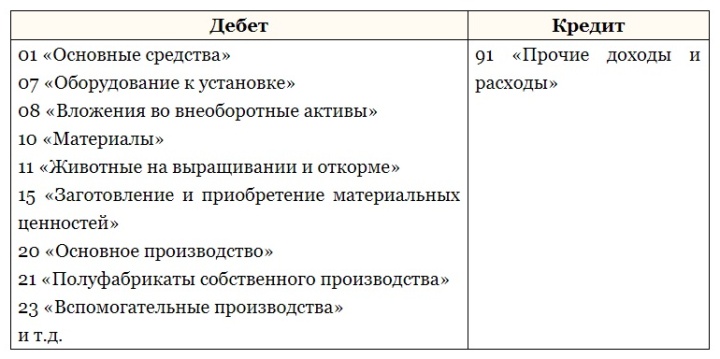

Бухгалтерское отражение излишков по результатам инвентаризации

По бухгалтерии итоги инвентаризации проводятся следующим образом:

- Излишки приходуются на кредит 91 счета «Прочие доходы и расходы».

- Недостачи проводятся как расходы по дебету 94 счета «Недостачи и потери от порчи ценностей». Впоследствии эта сумма может быть удержана с зарплаты виновных лиц.

- Пересортица урегулируется по схеме излишков и недостач с последующим взаимозачетом сумм. При преобладании недостач их суммы взыскиваются с виновных лиц.

- Испорченный товар и недостачи в рамках норм естественной убыли (утверждаются профильными министерствами) списываются на дебет 94 счета, но без указания виновных лиц. Убытки сверх норм отражаются по дебету 91 счета и не учитываются в составе валовых расходов.

Ускорить инвентаризацию на продуктовом складе можно путем повышения точности учета складских операций. В результате снизится число выявляемых несоответствий, что уменьшит время на бухгалтерские корректировки учетных данных.

Сделать складской учет точным и прозрачным, предотвратить просрочки и недостачи способна программа складского учета ЕКАМ.

Попробуйте полную версию Складской программы учета бесплатно.

В интересах предпринимателя – воспользоваться программой и автоматизировать с её помощью складские процессы.

Частые ошибки при инвентаризации и их последствия для бизнеса

Критическими факторами при проведении инвентаризации продуктового склада являются точность, соблюдение процедуры и правильное документальное оформление. Нарушение любого из этих пунктов может обесценить весь результат проделанной работы.

Причинами ошибок при инвентаризации являются:

- ручной пересчет товаров с использованием бумажных описей;

- человеческий фактор;

- умышленные действия, направленные на сокрытие недостач;

- недостаточная компетентность членов комиссии;

- оформление итоговых документов вручную.

Устранить перечисленные причины может автоматизация магазина при помощи программы складского учета. Это приложение позволяет заполнять инвентаризационные описи в цифровом виде, автоматически формировать итоговые документы, сокращая сроки проведения инвентаризации на складе. В результате руководитель получит достоверные сведения об остатках ТМЦ и сможет привлечь нарушителей к ответственности.

Ниже приведены типичные ошибки при инвентаризации склада и их последствия, знания которых поможет провести ревизию максимально корректно.

|

№ п/п |

Ошибка |

Последствие |

|

1 |

В приказе о проведении инвентаризации отсутствуют сроки, состав комиссии или перечень ревизируемых ТМЦ |

Результаты инвентаризации недействительны |

|

2 |

Имеется доказательство отсутствия при пересчете хотя бы одного члена комиссии |

Результаты инвентаризации недействительны |

|

3 |

Инвентаризационная опись сформирована в единственном экземпляре |

Результаты инвентаризации недействительны |

|

4 |

МОЛ письменно не подтвердили, что сдали на момент инвентаризации все приходно-расходные документы в бухгалтерию |

МОЛ могут оформить документы, объясняющие расхождения в учете, непосредственно в момент инвентаризации и впоследствии оспорить её результаты |

|

6 |

В инвентаризационных описях не выведены итоги |

Имеется вероятность несанкционированного редактирования итогов инвентаризации |

|

7 |

На страницах инвентаризационных описей отсутствуют подписи МОЛ или надписи «Цены, итоги проверил» (если таковые предусмотрены) |

Невозможно предъявить финансовые претензии к МОЛ |

|

8 |

МОЛ не подписало последнюю страницу описи или не указало, что принимает перечисленные в описи ТМЦ на ответственное хранение |

Невозможно предъявить финансовые претензии к МОЛ |

|

9 |

Исправления в описях не заверены всеми членами комиссии |

Корректировки считаются недействительными |

|

10 |

В инвентаризационных описях после утверждения результатов имеются пустые неперечеркнутые строки |

Имеется вероятность несанкционированного редактирования итогов инвентаризации |

|

11 |

При пересчете доступ к описям имели потусторонние лица |

Имеется вероятность несанкционированного редактирования итогов инвентаризации |

Для предупреждения процедурных ошибок при инвентаризации все члены комиссии должны хорошо знать методику её проведения.

Автоматизация склада как способ ускорить инвентаризацию

Использование в складском учете бумажных журналов, тетрадей и блокнотов приводит к загруженности рутинной работой кладовщика и руководителя магазина. Вместо того чтобы заниматься оптимизацией ассортимента и привлечением целевой аудитории, управляющие тратят время на поиск ошибок в учете и их исправление.

Но руководитель может избавиться от рутины, установив программу складского учета ЕКАМ. Она позволяет безошибочно выгружать в бухгалтерскую базу данные по товарообороту и продажам, обеспечивая достоверность отчетности.

Для полной автоматизации продуктового склада понадобится следующее оборудование и ПО:

- программа складского учета;

- устройство для установки программы (ноутбук, планшет, смартфон);

- сканер штрихкодов;

- принтер этикеток (при необходимости).

Таким образом, автоматизировать склад и облегчить себе жизнь предприниматель может с минимумом вложений.

Разновидности сканеров штрихкодов

Алгоритм инвентаризации на продуктовом складе после проведения автоматизации будет выглядеть так:

- В складской программе учета выбираются параметры инвентаризации, и формируется необходимая опись товаров.

- При помощи сканера штрихкодов идентифицируется каждый товар и его количество вводится в программу.

- При наличии расхождений в количестве товаров автоматически формируется документ на списание или оприходование.

- Формируются и распечатываются итоговые документы по инвентаризации.

После автоматизации склада практически все инвентаризационные процедуры переводятся в электронный вид. В результате руководитель получает следующие выгоды:

- учет товаров становится точным, уменьшая количество выявляемых при инвентаризации расхождений;

- процесс пересчета товаров становится быстрым за счет использования планшетов и сканеров штрихкодов;

- формирование итоговых документов упрощается за счет их автоматического заполнения на основании инвентаризационных описей;

- ускорение инвентаризации позволяет проводить её в рабочее время без ущерба прибыли магазина.

Автоматизация позволяет руководителю получить полностью контролируемый товарооборот и возможность быстрой и точной сверки складских остатков в любое удобное время.

Попробуйте полную версию Складской программы учета бесплатно и оцените ее выгоды!

Автоматизация розничной торговли в последние годы набирает обороты, в том числе, под нажимом государства. Поэтому стоит не просто подстраиваться под законодательство, а активно внедрять нововведения и пользоваться их преимуществами.