Интернет-эквайринг для интернет-магазина: алгоритмы работы

Мало кто из предпринимателей задумывается о том, как работает интернет-эквайринг. Знакомство с этой сферой обычно ограничивается установкой соответствующего модуля на сайт и подписанием договора.

Важность схемы работы эквайринга важна для предпринимателя с точки зрения обработки возвратов, последствий кражи персональных данных и ответственности за продажу некачественных товаров. Поэтому разберемся с интернет-эквайрингом подробней.

Знакомимся с новыми терминами

Прежде чем узнать, как работает интернет эквайринг, предлагаем ознакомиться с терминологией этой сферы. Видеть схему взаимодействия мало, нужно понимать, что означает каждый из её элементов.

Электронная платёжная система (ЭПС)

ЭПС представляет собой аппаратно-программный комплекс, который владеет информацией о банковских счетах клиентов, но сам этими деньгами не обладает.

Например, международная платежная система Visa – это обычная компания, которая разрешает выпускать пластиковые карточки от своего имени. Когда человек расплачивается картой в интернет-магазине, то деньги фактически платит Visa (и то в виртуально), а не банк и даже не покупатель. Это уже потом, в течение нескольких дней, банк будет обязан вернуть ЭПС уплаченные ею деньги.

Аналогичная ситуация с QIWI-кошельком. Фактически деньги клиента лежат на счете компании в других банках и принадлежат самой ЭПС. А в личном кабинете мы видим лишь эквивалент денежных средств, которые нам должна QIWI. Эти эквивалентные деньги для удобства называются рублями, хотя их можно было бы назвать как угодно.

Таким образом, ЭПС является лишь информационным посредником между банком продавца и банком покупателя, гарантируя быструю оплату товара за счет собственных обязательств.

Платежные агрегаторы или шлюзы

Все платежные агрегаторы (шлюзы) представляют собой дополнительного посредника между банком-эквайером и интернет-магазином. Их преимущество состоит в том, что они в едином интерфейсе могут предложить несколько систем оплаты, а также обеспечить их автоматическую конвертацию.

Например, человек может расплатиться за товар Webmoney, а на банковский счет магазина уже придут обычные рубли. Естественно, за конвертации с интернет-магазина будет взиматься комиссия.

Интерфейс платежного шлюза

Польза платежных шлюзов для интернет-магазинов заключается в предоставлении покупателю дополнительных возможностей для оплаты и более удобного интерфейса. Так, банки ограничены в способах оплаты и предлагают преимущественно оплату через ЭПС Visa, Mastercard и Мир.

Эквайер

В узком смысле под эквайером подразумевают банк, которому ЭПС в итоге должна будет перечислить деньги за товар. В более широком понимании этот термин охватывает и платежные агрегаторы, которые тоже включены в цепочку передачи обязательств клиента перед продавцом.

То есть эквайером можно считать любую компанию, которая предоставляет услуги интернет-эквайринга, например, InSales.Pay.

Банк-эмитент

Это банк, в котором покупатель открыл счет и получил банковскую карточку.

Также эмитентом может быть ЭПС, отвечающая за учет денежных средств клиента, например Яндекс.Деньги или Webmoney. В этом случае расчет производится без участия банковской карты, и считается, что платежная система «эмитирует» собственные деньги.

Банк-эмитент имеет право самостоятельно печатать карточки

Эмитент является ответственным за выполнение всех обязательств покупателя перед продавцом.

Интернет-эквайринг

Интернет-эквайринг для интернет-магазинов – это услуга по приёму платежей от покупателей с последующим перечислением полученных денег по указанным продавцом реквизитам. Сервис является платным, а размер комиссии может составлять от 2 до 5%. Процент зависит от денежного оборота, оказания сопутствующих услуг, канала оплаты и других факторов.

Участники процесса интернет-эквайринга

В оплате услуги или товара в интернет-магазине принимают участие следующие стороны:

- Непосредственно интернет-магазин, на котором происходит покупка товара.

- Клиент – владелец банковской карты.

- Банк-эмитент или компания-эмитент, выпустившие карту или титульные денежные знаки.

- Эквайер, предоставивший сайту интерфейс для приёма платежей и координирующий проведение оплаты.

- Банк-эквайер, который является конечной точкой поступления денежных средств в процессе покупки. Также он ответственен за связь с ЭПС, при помощи инструментов которой производится оплата.

- Процессинговый центр. Банк-эмитент может владеть таким центром или пользоваться для обработки платежей услугами сторонней организации. Процессинг не является участником цепочки движения средств, но отвечает за подтверждение возможности осуществления платежа.

Теперь можно переходить непосредственно к рассмотрению того, как работает схема интернет-эквайринга для интернет-магазинов.

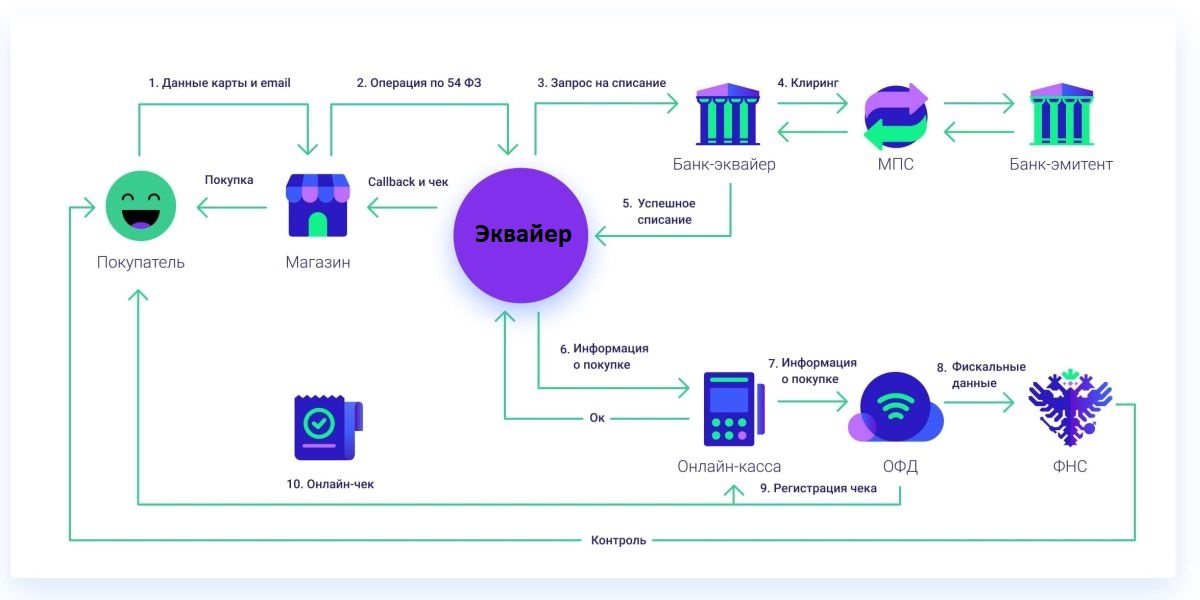

Как происходит обработка безналичных платежей

Рассмотрим пошаговую инструкцию, как работает интернет эквайринг для интернет-магазина.

Принцип работы онлайн-эквайринга для интернет-магазина

Шаг 1. Выбор товара, открытие корзины и переход на страничку ввода реквизитов платежного инструмента (банковской карты, электронного кошелька и тому подобного).

Шаг 2. Ввод реквизитов платежного инструмента. На странице с защищённым протоколом покупателю предлагают ввести платёжные реквизиты своей карты: 16-значный номер, срок действия и указанный на оборотной стороне пластика трехзначный CVV-2 код. Если наименование сайта в адресной строке браузера начинается с “https”, то клиент может смело вводить данные.

Шаг 3. Данные в зашифрованном виде поступают в платежный шлюз или банк-эквайер, с которым у интернет-магазина должен быть подписан договор. Если первым информацию получает платежный агрегатор, то он всё равно передаёт её далее по цепочке в банк-эквайер.

Шаг 4. Банк-эквайер отправляет введенные на сайте данные электронной платежной системе.

Шаг 5. ЭПС проверяет достоверность введенных данных. Например, Visa проверяет все три указанных на сайте реквизита карты.

Затем, при необходимости, производится второй этап двухфакторной аутентификации. В случае с Visa, это происходит по технологии 3D-Secure. На отдельной защищенной странице покупателя просят ввести код, который был отправлен ему на указанные в договоре с банком-эмитентом реквизиты. Обычно это цифровой SMS-код.

Только после подтверждения кода ЭПС продолжает обработку клиентского запроса на транзакцию.

Шаг 6. ЭПС передает информацию о карте и сумме платежа в банк-эмитент. Целью этого шага является определение возможности оплаты платежа за счёт лежащих на счету клиента денежных средств. Дальнейшие шаги будем рассматривать с позиции, что денег было достаточно для осуществления покупки.

Шаг 7. Банк-эмитент в процессинговом центре проверяет принадлежность ему банковской карты, её статус (активна/заблокирована) и наличие необходимой суммы на счету.

Шаг 8. Банк-эмитент отправляет своё решение об одобрении/отклонении транзакции. Результат следует по обратной цепочке до эквайера и продавца.

Шаг 9. Обработка результата. Если транзакция одобрена, то формируется последовательность обязательств по перечислению средств от банка-эмитента до банка-эквайера.

Шаг 10. Банк-эмитент перечисляет деньги за покупку ЭПС. Далее по цепочке деньги следуют в банк-эквайер.

В реальности банки-эмитенты не перечисляют деньги за каждый платеж. Согласно договору с ЭПС, по итогам недели, месяца или другого периода, формируется пул взаимных обязательств, результирующая сумма которого и платится платежной системе за одно перечисление.

Как работает интернет-эквайринг с онлайн-кассой

Скорость движения реальных денег по цепочке зависит от договорных отношений всех сторон и может занимать до одного месяца. В реальности же клиент оплачивает покупку за несколько секунд, а интернет-магазин получает деньги максимум на третий день после сделки.

Особенности офлайн-платежей

Несмотря на внешнее однообразие процесса оплаты банковской картой, внутренние алгоритмы могут в корне отличаться. В ситуациях, когда покупка происходит на небольшие суммы, например оплачивается проезд в метро непосредственно на турникете, одобрение банка-эмитента может не требоваться.

Офлайн-платежи официально запущены компанией VK

Ситуации, когда может применяться эта схема, устанавливается индивидуально каждой ЭПС. В принципе, офлайн-платежи могут использоваться и в интернет-магазинах, и продавцу не обязательно знать об этих нюансах.

Отсутствие необходимости подтверждения сделки ускоряет её одобрение. Именно этот плюс лежит в основе применения офлайн-платежей.

Обеспечение безопасности платежей

Производя оплату через интернет-эквайринг, покупатель вводит данные своей карты, которых часто бывает достаточно для проведения платежа. К некоторым картам могут быть подключены дополнительные сервисы, например 3D-Secure от Visa. Они предполагают двухфакторную идентификацию и требуют наличия у плательщика доступа к номеру телефона, к которому привязана соответствующая банковская карта Visa.

Принцип работы алгоритма 3D-Secure

Таким образом, в ряде случаев, имея лишь доступ к вводимым на сайте данным карты, злоумышленники могут украсть деньги покупателей.

Как же обезопасить интернет-магазин и своих клиентов от краж банковской информации?

- Выбирайте модели интернет-эквайринга, которые не предполагают хранение банковской информации на сервере сайта. При этом данные передаются эквайеру через API, повышая безопасность транзакций.

- Обновляйте модули платежных систем на сайте, ведь большинство таких апдейтов как раз и закрывают возможные дыры в безопасности.

- Используйте для создания интернет-магазина только проверенные и популярные CMS-системы. Наилучшую безопасность обеспечивают готовые SaaS-решения, например InSales. Разработчики этих CMS в максимально короткие сроки закрывают все дыры в безопасности, информация которых возникает в интернете.

- Не доверяйте внесение настроек в код сайта неизвестным вам фрилансерам, желательно пользоваться услугами компаний, специализирующихся на работе конкретных CMS.

- Следите за правами доступа к админке вашего интернет-магазина.

Не стоит экономить на защите своего интернет-магазина от кибератак. При подтвержденной краже клиентских сведений с вашего сайта, международные платежные системы могут отказаться с ним работать.

Движение комиссионных средств

При рассмотрении вопроса, как работает интернет-эквайринг, важно понимать движение денежных средств между его участниками. Ведь каждый из них хочет получить свой процент от снимаемой с карты суммы.

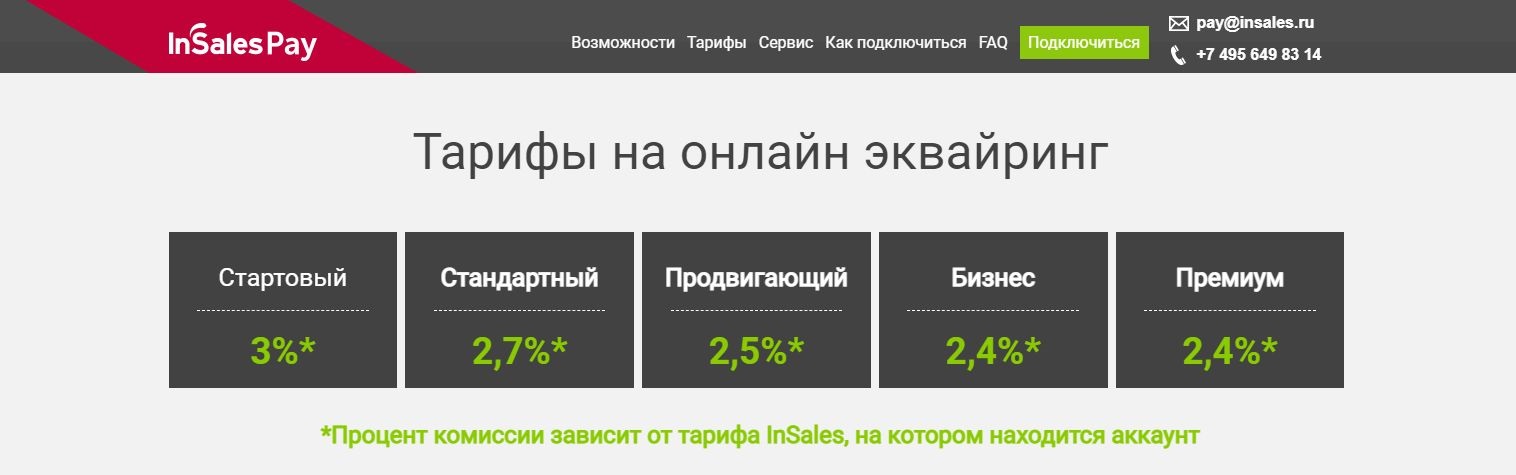

Тарифы интернет-эквайринга InSales.Pay

За основу возьмём комиссию в размере 2,5%, которая остается у банка ли платежного агрегатора. Как же распределяются эти деньги (указаны средние значения по рынку):

- 1,6% забирает банк-эмитент карты. Эта ставка называется интерчейндж. То есть банк-владелец карты получает больше половины всех денег за то, что он привлек клиента и обслуживает его банковский счет. Причем, чем выше уровень карты, тем больше интерчейндж.

- 0,3% забирает международная платежная система. Стоит отметить, что плата идет МПС не напрямую, а взимается впоследствии с банка-эмитента и банка-эквайера.

- Остальной процент комиссии распределяется между банком эквайером и платежным шлюзом (при его наличии) и составляет их валовую прибыль.

Таким образом, не стоит думать, что все 2,5% уходят эквайеру. В реальности большую часть суммы забирает банк покупателя

Как работает интернет-эквайринг InSales.Pay

Предлагаем ознакомиться с тем, как подключить интернет-эквайринг для сайта, на примере платежного сервиса InSales.Pay.

На 2021 год InSales является одной из лучших CMS для интернет-магазина, которые рекомендованы российским предпринимателям. Естественно, что в качестве платежного сервиса для таких сайтов лучше всего подойдёт «родной» модуль InSales.Pay.

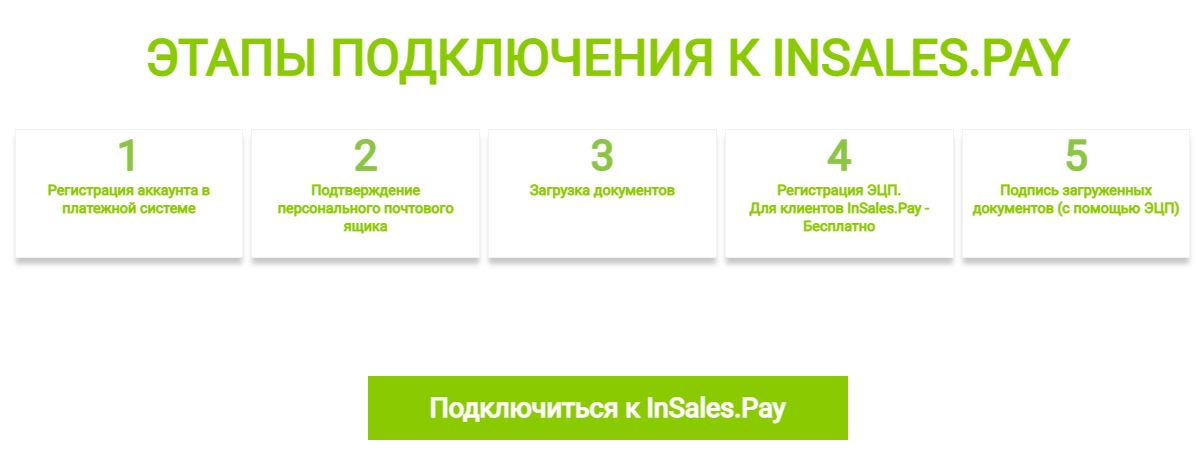

Этапы подключения к InSales.Pay

Пошаговый алгоритм подключения к InSales.Pay следующий:

- Регистрация аккаунта интернет-магазина в платежной системе InSales.Pay.

- Подтверждение введенной электронной почты.

- Загрузка документов, необходимых для идентификации клиента и открытия банковского счета.

- Регистрация ЭЦП, которая производится бесплатно.

- Подпись загруженных документов при помощи ЭЦП и их отправка на проверку.

- Установка модуля InSales.Pay.

- Подтверждение правильности документов и открытие возможности пользования сервисом.

Этапы подключения InSales.Pay

После прохождения всех этапов производится тестовый платеж и, в случае успеха, можно открывать этот платежный сервис для всех покупателей.

Условия работы InSales.Pay

Платежный сервис InSales.Pay предлагает рыночные условия онлайн-эквайринга для интернет-магазинов подключения, но при этом имеет ряд преимуществ:

- Интеграция с сервисом EKAM, который предоставляет полный набор оборудования и ПО для подключения онлайн-кассы и выполнения закона 54-ФЗ.

- Адаптированность под мобильные гаджеты клиентов.

- Привлекательные условия по выводу денег и отмены операций.

- Быстрое подключение с полной интеграцией в CMS-систему интернет-магазина.

- Поддержка электронного документооборота.

- Низкий размер комиссии, зависящие от типа базового аккаунта InSales ( до 2,4%).

- Поддержка всех 3 крупнейших российских платежных систем: Мир, VISA, MasterCard. Кроме того, вскоре InSales.Pay планирует принимать к оплате даже популярные типы электронных денег, например QIWI.

После установки модуля InSales.Pay на сайт и проверки документов, соответствующий платежный метод добавится автоматически. От владельца сайта не требуется никаких последующих настроек.

К InSales.Pay могут подключиться любые ИП или юрлица, которые официально ведут свою деятельность в РФ и имеют ежемесячный торговый оборот через сайт более 200 тыс. рублей.

Оперативная служба поддержки – несомненный плюс InSales.Pay

Вывод денег на счет владельца интернет-магазина производится на третий день. То есть, если товар на сайте купили во вторник, то уже в пятницу предприниматель сможет ими воспользоваться. Такой временной промежуток обусловлен процедурой перечисления денег между участниками эквайринга. Ведь фактически деньги из банка покупателя уходят, как минимум, через 1-2 дня после совершения покупки.

Также InSales.Pay предлагает 2 типа обработки возвратов:

- отмена транзакции, которая может производится до конца платежных суток (23.59), при этом никаких комиссий не взимается;

- возврат платежа, происходящий на следующие платежные сутки, при этом комиссия списывается в полном объеме.

Одним из обязательных условий использования международных платежных систем является их размещение на сайте их логотипов. Поэтому для одобрения подключения InSales.Pay также будет нужно разместить соответствующие лого в шапке или футере вашего интернет-магазина.

Как видим, интернет-эквайринг для интернет-магазина представляет собой довольно сложную систему взаимодействия финансовых организаций. Поэтому важно выбирать надежного и опытного эквайера, который сможет гарантировать стабильность прохождения оплат.