Финансовый анализ в интернет-магазине: особенности, цели, методы

Цель любого интернет-магазина – получение прибыли, максимально возможная окупаемость вложений. Достичь этой цели за счет одного лишь грамотного управления невозможно. Лучшие результаты достигаются не только удачными, стоящими идеями.

Важны точные подсчеты, балансирование разных аспектов деятельности, устойчивое материальное положение, конкретные действия, направленные в сторону повышения доходов. Четкое понимание того, насколько проект способен успешно работать и развиваться, дает финансовый анализ. Разберемся, зачем он необходим и как его выполнять в интернет-магазине.

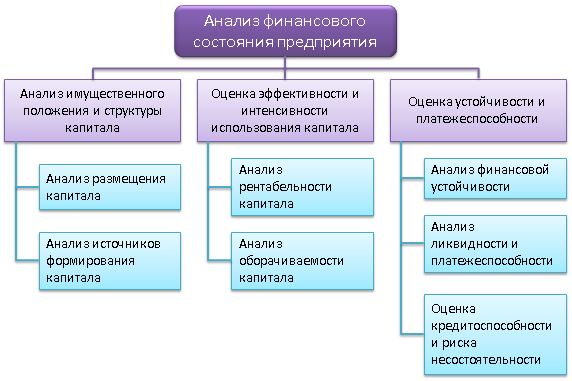

Суть и показатели финансового анализа

Финансовый анализ – исследование, в процессе которого изучаются основные показатели работы интернет-магазина. В результате это позволяет дать объективную оценку материальному состоянию бизнеса, выявить текущие проблемы и возможности на перспективу.

Основные составляющие финанализа

Ценные выводы учитываются при планировании дальнейшей стратегии развития и принятии важных управленческих решений. Подобная информация необходима, как владельцу бизнеса, так и потенциальным партнерам, инвесторам, акционерам. Поэтому в финансовом анализе нуждается каждая компания на рынке электронной коммерции.

Обычно его поручают отдельному специалисту или группе специалистов, умеющих делать правильные выводы и прогнозы на основании данных, взятых с отчетности. Предприниматели, которые не хотят или не имеют возможности приглашать таких сотрудников в штат, обращаются к консультантам или в сторонние аудиторские фирмы.

Всего существует около 200 финансовых метрик. Их делят на 4 основных группы:

- Ликвидность – способность выполнять финансовые обязательства. Измеряется параметрами текущей, быстрой и абсолютной ликвидности, финустойчивости и покрытия.

- Рентабельность – степень прибыльности бизнеса. Оценивается по рентабельности оборотных средств, активов, собственного капитала.

- Оборачиваемость средств – эффективность управления капиталом/активами. Состоит из оборачиваемости чистых и постоянных активов, собственного капитала, товарно-материальных запасов, задолженности. За основу для расчетов берется выручка от продаж за интересующие отчетные периоды.

- Рыночные показатели – отражают эффективность деятельности в целом. Учитывается прибыль с акций, дивидендный доход, коэффициенты выплат и котировки.

Структура финансовых показателей

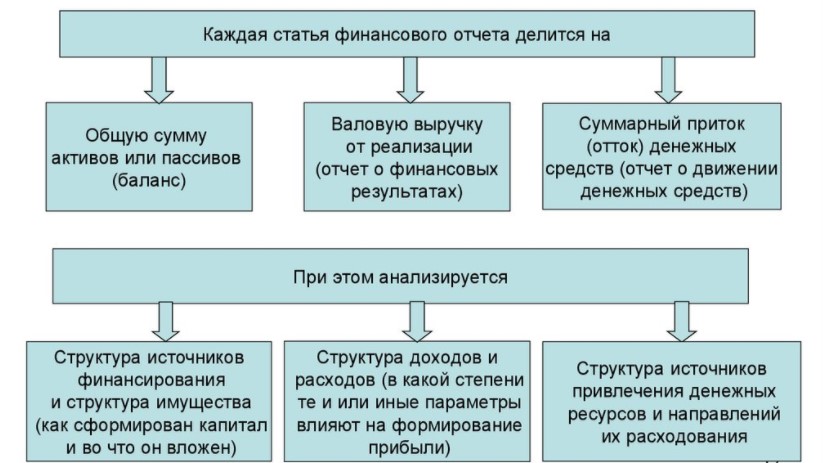

Объектом анализа служит финотчетность проекта, которая ведется в специализированных программах и сервисах. Основные источники – баланс, отчеты о финрезультатах и передвижениях средств, данные первичного/аналитического бухучета, другие формы.

Многие виды отчетов ведут товароучетные системы.

Чтобы анализ был адекватным, фактические значения сравниваются с рекомендуемыми, сопоставляются показатели за разные периоды, выполняется комплексное исследование. Анализ отдельных финансовых метрик или только одной из групп сам по себе не информативен. Причем главное в процессе – не расчеты, а грамотная, объективная интерпретация полученных результатов.

Задачи и цели инструмента

Анализируя финансовое состояние компании, можно понять, какую прибыль она может получать, способна ли поддерживать платежеспособность и уравновешивать активы в будущем.

Инструмент помогает решить целый спектр задач:

- Структуризация финпоказателей, изучение экономических процессов и отслеживание взаимосвязи между ними.

- Сопоставление результатов с конкурентами, постановка правильных, измеримых целей.

- Выбор оптимальных и наиболее эффективных путей для достижения целей.

- Выявление перемен в результатах деятельности и финансовом положении, отклонений от плана, положительных и отрицательных факторов, которые влияют на функционирование.

- Поиск препятствий, уязвимых мест и перспектив развития.

- Анализ альтернативных бизнес-стратегий, планирование изменений.

- Определение способности к наращиванию капитала.

По итогам анализа оценивается материальное состояние компании, степень рисков, достаточность капитала в кратко- и долгосрочной перспективе, необходимость в привлечении дополнительных источников финансирования. Также формируется эффективная маркетинговая, финансовая и инвестиционная стратегия, принимаются экономические решения, которые будут наиболее выгодны для бизнеса с ориентиром на будущее.

Ключевая цель инструмента – оценка текущих внутренних проблем, разработка и принятие обоснованных решений, которые помогут:

- реабилитировать бизнес;

- выйти из грани банкротства;

- укрепить материальное положение;

- улучшить результаты деятельности;

- более эффективно использовать средства.

Методы анализа

Финансовый аудит состоит из трех взаимосвязанных шагов, по ходу которых анализируются:

- результаты;

- материальное положение;

- эффективность работы.

Рассмотрим основные методы, которые используют для анализа.

Изучение бухгалтерских отчетов

На первых этапах аналитики считывают общие данные из бухотчетности. Это необходимо, чтобы ознакомиться с ситуацией. По балансу, данным о доходах и убытках, приложениям выясняется характер деятельности, материальное положение, состав имущества и источников его происхождения, объем выручки от продаж. В процессе изучения рассматривают комплекс разных показателей отчетности, устанавливая их взаимосвязи.

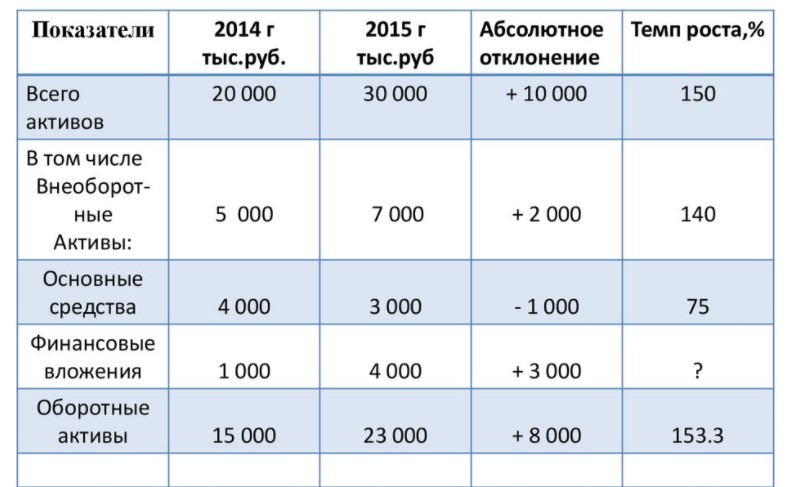

Горизонтальный анализ

Также метод называют временным. Его применяют для сопоставления текущих финансовых показателей с метриками, зафиксированными в предыдущих периодах. Таким образом, изучается динамика во времени, находятся изменения в разделах и статьях баланса.

Пример горизонтального анализа

Вертикальный анализ

Это структурное изучение данных, в процессе которого анализируются итоговые финансовые показатели. Главная цель метода – определить, насколько каждый показатель повлиял на исход в целом, проверить соотношение между:

- заемным/собственным капиталом;

- оборотными/внеоборотными активами;

- структурными составляющими капитала.

Методом можно пользоваться одновременно с горизонтальным, поскольку они взаимодополняемы.

Особенности вертикального анализа

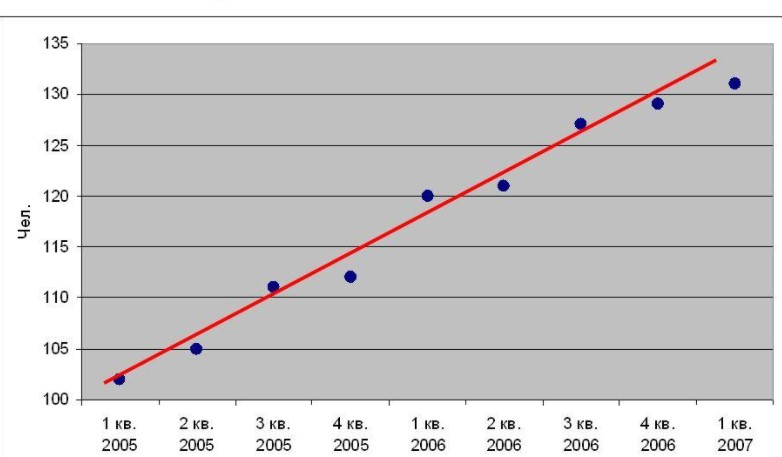

Трендовый анализ

По такому методу каждый параметр текущей отчетности сравнивается с аналогичными показателями предшествующих периодов. Делают это для того, чтобы выявить тренд – ключевую тенденцию динамики, которая не зависит от индивидуальных нюансов и случайных факторов. На основании трендов составляются прогнозы значений на будущее.

Пример трендового анализа

Сравнение

Предполагает изучение внутренних отчетных параметров и их последующее сравнение с общими экономическими или средними отраслевыми.

Также отчетную информацию сопоставляют:

- с такими же показателями конкурентов в нише;

- с планом;

- между отдельными подразделениями.

Факторный анализ

В процессе реализации этого метода анализируются отдельные причины, влияющие на результат. Здесь дается более глубокая и тщательная оценка финансового положения. Для этого используют различные техники.

Анализ бывает:

- прямым – результат дробится на составляющие;

- обратным – составляющие объединяются в результате.

Один из примеров применения такого метода – 3-факторная модель Дюпона. Она помогает выявлять причины, по которым меняется чистая прибыль.

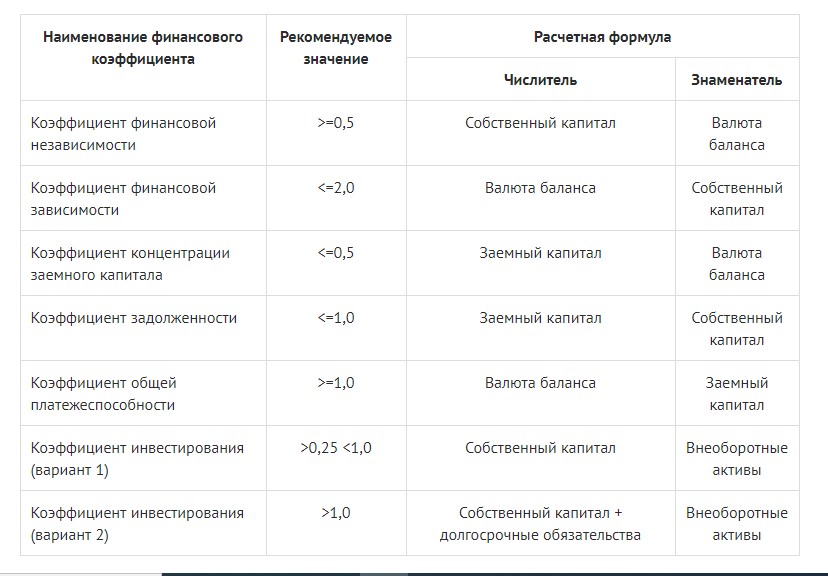

Анализ финансовых коэффициентов

В основе метода – вычисление соотношений между абсолютными финансовыми показателями деятельности, установка взаимосвязей. В расчет берется информация из бухгалтерской отчетности.

Размер финансовых коэффициентов будет во многом зависеть от особенностей учетной политики компании.

Коэффициенты, указывающие на платежеспособность компании

Статистические методы

В ходе статистического анализа изучаются разные количественные метрики. К таким методам относятся:

- наблюдения;

- расчеты относительных и абсолютных коэффициентов, средних величин;

- формирование рядов динамики и сводок;

- группировка метрик по нескольким признакам;

- сравнение количественных показателей;

- детализация.

Независимо от выбранного метода при анализе нужно брать во внимание то, насколько эффективно планирование в компании, достоверна бухгалтерская отчетность, объективна учетная политика, статичны коэффициенты.

Этапы финанализа в интернет-магазине

Любой финанализ выполняется в несколько этапов:

- Формируем цель и задачи. Целью может быть проверка ликвидности, финустойчивости, поиск путей для увеличения прибыли и так далее. Контекст – это ЦА, сам продукт, период анализа, ресурсы, которые берутся в расчет. Исходя из этого формируются вопросы, выбираются подходящий метод и подход к исследованию, инструменты, источники для сбора сведений.

- Собираем данные. Они помогут ответить на ранее поставленные вопросы. На этом этапе собираются финпоказатели, сведения по разным периодам, информация о материальном состоянии.

- Обрабатываем полученную информацию. Все собранные данные нужно обработать, используя инструменты аналитики. С этой целью проводится вертикальный/горизонтальный финанализ, выполняются статистические расчеты, формируются диаграммы, оцениваются темпы роста бизнеса и другие показатели в зависимости от целей. В процессе можно сочетать разные инструменты, которые подходят под текущие задачи. В рамках комплексного анализа можно изучить и оценить финансовую отчетность, внести нужные правки, подготовить информацию для просчета важных коэффициентов.

- Анализируем и интерпретируем. Данные, полученные в итоге обработки и расчетов, необходимо правильно интерпретировать. Цель анализа – ответ не в виде одной цифры, а в формате четких аргументированных выводов.

- Готовим заключения. В них должен присутствовать список рекомендованных решений. Отчеты подаются в виде оценки, резюме, итогов, рисков, прогнозов. Наполнение зависит от задач и особенностей ниши, в которой работает компания.

- Предпринимаем меры. Финальный этап – конкретные действия, внедрение рекомендаций, предоставленных аналитиками.

Метрики, по которым оценивается материальное положение бизнеса

Периодически мониторинг повторяется. Процедура помогает определить, сохранилась ли актуальность предыдущих выводов и рекомендаций.

Финансовый анализ – один из наиболее информативных методов оценки текущего состояния и возможностей компании. Это основа стратегического планирования, которая позволяет отыскать слабые и сильные стороны бизнеса, выявить перспективные направления для развития и грамотно распределить ресурсы. Чтобы анализ был объективным, важно вести правильный учет данных и поручать исследование опытным специалистам.