Дебиторская задолженность: виды, способы расчета, контроль

Финансовая стабильность компании поддерживается при условии, если дебиторская задолженность превышает кредиторскую. Чтобы обеспечить это, необходимо грамотно вести учет и управлять долгами. Что же такое дебиторка, как ее просчитать и эффективно контролировать в интернет-магазине? Об этом наша сегодняшняя статья.

Суть и отличия дебиторской задолженности

Дебиторская задолженность – совокупность долгов, которые должны вернуть интернет-магазину его контрагенты: клиенты и партнеры. Зачастую это средства за реализованные продукты/услуги, еще не поступившие от покупателей. Они являются одной из составляющих оборотного капитала компании.

Задолженность возникает:

- по контрактам с отсрочкой платежей (когда товар продается в кредит физическим лицам, отправляется заказчику без предоплаты или реализуется оптовая партия какой-либо организации со сроком выплат в 1-3 и более месяцев);

- при выявлении недостач;

- при нанесении ущерба в результате мошенничества, необоснованных затрат;

- при задержках возврата подотчетных денежных средств на кассу персоналом.

Также причиной возникновения задолженности могут быть взысканные пеня, штрафы, сборы.

Долг появляется в момент отгрузки еще не оплаченного товара, в начале оказания какой-либо услуги, при внесении первого платежа на условиях отсрочки или выявлении недостач в процессе инвентаризации. Наиболее распространенный тип задолженности в розничных интернет-магазинах – часть продукции, которая еще не оплачена, но уже передана покупателям.

Все виды дебиторки остаются открытыми до тех пор, пока деньги не поступят на счет компании. Долги данного типа называют естественными. Их включают в оборотные активы вне зависимости от сроков погашения.

Отличия между дебиторской и кредиторской задолженностями очевидны. Первая – то, что должны компании. Вторая – то, что задолжала сама компания поставщикам, партнерам, клиентам по возвратам.

Подготовку отчетности и расчеты по дебиторке должен вести бухгалтер или опытный сотрудник. Решать эту задачу можно внутри компании или отдать на аутсорс сторонней фирме. Аутсорсинговые услуги по бухгалтерии стоят порядка 7 000 рублей за месяц ведения.

Виды дебиторки

Дебиторку классифицируют по множеству различных критериев:

- По срокам – краткосрочная и долгосрочная.

- По надежности должника – сомнительная и безопасная.

- По просроченности – плановая и просроченная.

- По продолжительности просрочки – до 90 дней, от 3-х месяцев до года, со сроком непогашения от 1 до 3-х лет и безнадежные (не выплачиваются дольше 3-х лет).

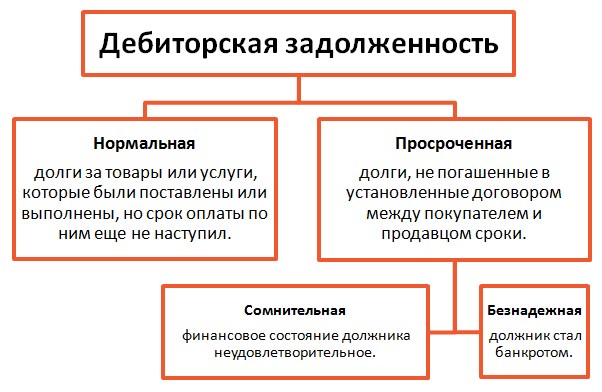

В самой общей классификации дебиторка делится на нормальную и просроченную. К нормальной относятся долги за:

- отгруженный товар;

- выполненные работы;

- оказанные услуги.

Срок окончательной оплаты по ним еще не истек, а право собственности передано конечному потребителю.

Основные виды дебиторки

Просроченный тип охватывает все долги по товарам, работам и услугам с истекшим сроком выплаты. Они бывают сомнительными и безнадежными (когда задолженность не подкреплялась гарантиями – поручительством, залогами, банковскими обязательствами).

В статус «безнадежности» также переходят долги с вышедшим сроком исковой давности. Долговое обязательство в данном случае прекращается по причине нереальности взыскания. Так происходит при ликвидации и банкротстве должника.

Большая часть долгов интернет-магазина обычно входит в категорию текущих или краткосрочных.

Расчет и работа с задолженностями

Работа с дебиторкой проводится для того, чтобы:

- контролировать бюджет и финансовое положение фирмы;

- предупредить появление большого количества долгов, снижающих объем оборотных средств;

- увеличить коэффициент выплаты долгов путем переговоров и прочих методов;

- истребовать проблемные и безнадежные долги;

- сократить дополнительные издержки.

Задолженность рассчитывается на конец отчетного периода. Для этого используют следующую формулу:

Объем долгов в конце прошлого периода + Сумма отгруженных заказов - Объем поступивших средств от продаж

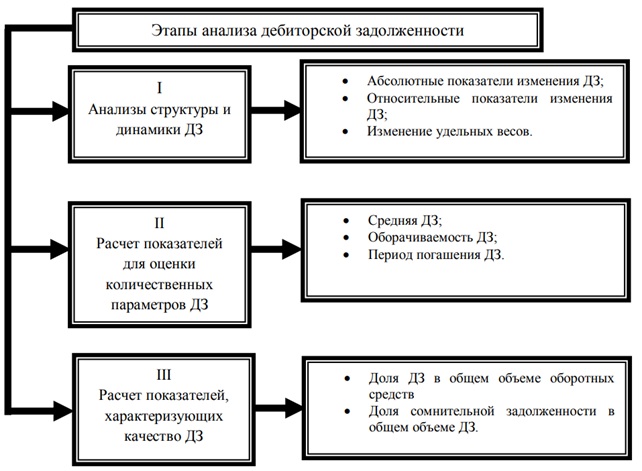

В процессе работы с дебиторкой проводится ее анализ за предыдущие периоды, вычисляется коэффициент безнадежных долгов. Эта информация учитывается в финансовой политике.

Данные исследуются по методу вертикального, горизонтального или сравнительного анализа. Вертикальный – показывает внутреннее соотношение долгов, горизонтальный – отражает динамику по годам, сравнительный – позволяет сопоставить объемы и темпы роста долгов.

С просрочками работают в несколько этапов:

- Анализируют ситуацию в целом.

- Направляют должнику письменные претензии.

- Начинают переговоры относительно выплаты долга.

- Оформляют реструктуризацию или договариваются о других мерах (скидка, обмен имуществом и так далее).

Если должник не идет на контакт или отрицает все предложенные варианты погашения, следует подать заявление в суд для принудительного взыскания.

Причины возникновения задолженности

С целью максимального снижения рисков необходимо устанавливать:

- предельно допустимые лимиты отсрочек для каждой категории клиентов;

- твердые ограничения по срокам выплат;

- строгие санкции за несвоевременное выполнение обязательств.

В то же время важно соблюдать баланс. Слишком жесткие правила могут отпугнуть потенциально привлекательных партнеров. Полное отсутствие рамок чревато чрезмерными издержками.

Принципы управления дебиторской задолженностью

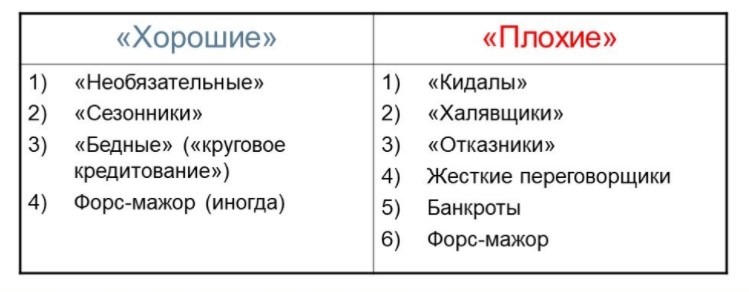

Просрочки по дебиторке могут привести к финансовым проблемам и даже банкротству компании. Чтобы этого избежать, нужно вести учет задолженностей, правильно ими управлять, предварительно анализировать контрагентов перед началом сотрудничества.

Не уйти в минус из-за проблемных долгов помогут несколько полезных рекомендаций, приведенных далее.

Проверка репутации контрагента

Перед тем, как продавать свои товары/услуги в рассрочку партнерам или клиентам, необходимо убедиться в их благонадежности. Особенно это касается оптовых покупателей, организаций с объемными заказами. Кроме того, стоит осторожно выбирать персонал, который будет нести материальную ответственность.

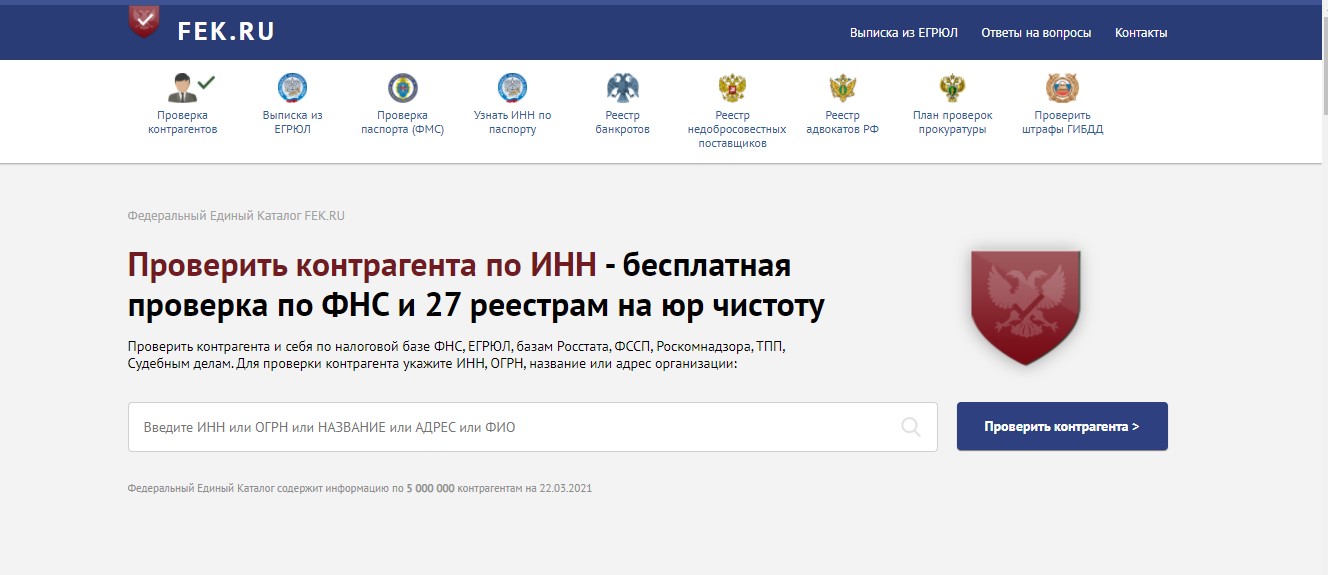

Для проверки контрагентов есть немало общедоступных инструментов. Например:

- официальный сайт налоговой службы;

- реестр исполнительных производств;

- картотека арбитражных дел;

- система YouControl, подтягивающая данные с разных источников, и другие.

В первую очередь нужно обратить внимание на собственника и состав учредителей компании, место регистрации, присутствие в судебных реестрах. Следует обязательно убедиться, что фирма не находится в стадии банкротства или ликвидации.

Насторожиться стоит в случае, если владелец компании:

- регистрирует много связанных фирм;

- фигурирует в конфликтных ситуациях, которые освещаются в прессе;

- не уточняет условия сотрудничества;

- не хочет подписывать договор.

Помимо проверки в сервисах, можно посмотреть отзывы об интересующих организациях в сети, запросить у партнера копии необходимых документов (устав, свидетельство о регистрации и постановке на налоговый учет), сравнить реальный и юридический адреса.

Проверка перед крупной сделкой усиливается. В таком случае дополнительно проверяют финансовую отчетность, ведут переговоры с представителем фирмы и по возможности с ее предыдущими партнерами.

Комплексный анализ репутации и надежности целесообразно проводить ежегодно, текущий – перед каждой сделкой.

Подобные проверки поручаются ответственным менеджерам. Удобнее всего проводить их с помощью специальных проверочных сервисов. Основной массив информации в них выдается бесплатно, за дополнительные сведения нужно доплачивать. К примеру, на fek.ru возможна бесплатная проверка по 27 реестрам и ФНС.

Сервис для проверки контрагента

Чтобы упростить процессы предварительной проверки и выбора контрагентов, рекомендуем разработать систему стандартного оценивания потенциальных сотрудников, клиентов, партнеров. Ключевые критерии – исполнительность, платежеспособность, положение на рынке.

Прописание условий в договоре

При сотрудничестве с организациями нужно обязательно составлять договор, в котором прописываются все условия оплаты, сроки расчета, размер штрафов и пени на случай просрочки. Документ должен содержать четкие, понятные и конкретные формулировки.

Предоставляя отсрочки, стоит учитывать дополнительные затраты. Можно устанавливать более низкую стоимость при быстрой оплате и, наоборот, увеличивать ее пропорционально сроку выплат. Такие манипуляции помогут компенсировать часть потерь, которые возникают, если кто-то не погашает задолженность.

Вместо отсрочек лучше предлагать клиентам альтернативы:

- факторинг;

- лизинг;

- аккредитив;

- банковские гарантии.

Таким образом, можно застраховаться от риска неполучения выплат, поскольку банк выступит посредником в финансовых взаимоотношениях между компанией и ее контрагентами.

Порядок расчетов в договоре

Способ оплаты выбирается под конкретного клиента. Если он проверенный и делает крупный заказ, возможна длительная рассрочка. Для обычных розничных покупателей оптимально предусматривать небольшие отгрузки и быстрые расчеты. Максимум – оплата при получении или банковская рассрочка.

Также важно устанавливать лимиты для каждой категории клиентов. Если кто-то из них превышает лимит, отгрузка для него прекращается до погашения задолженности.

Напоминания о долгах

Чаще всего клиенты выплачивают долги быстрее, если им о них напоминать. Для этого в компании должен быть специальный регламент по борьбе с дебиторкой, в котором детально расписаны правила и рекомендации по взысканию.

Пример такого регламента на фото:

Некоторые фирмы разрабатывают целую систему напоминаний о предстоящих оплатах. Уведомления отправляются с определенной периодичностью в разных формах: электронных письмах, звонках, sms-сообщениях.

Автоматизация учета

Для ведения полноценного финансового учета в интернет-магазине нужна специальная программа, которая позволит автоматизировать процессы и исключить вероятность ошибок.

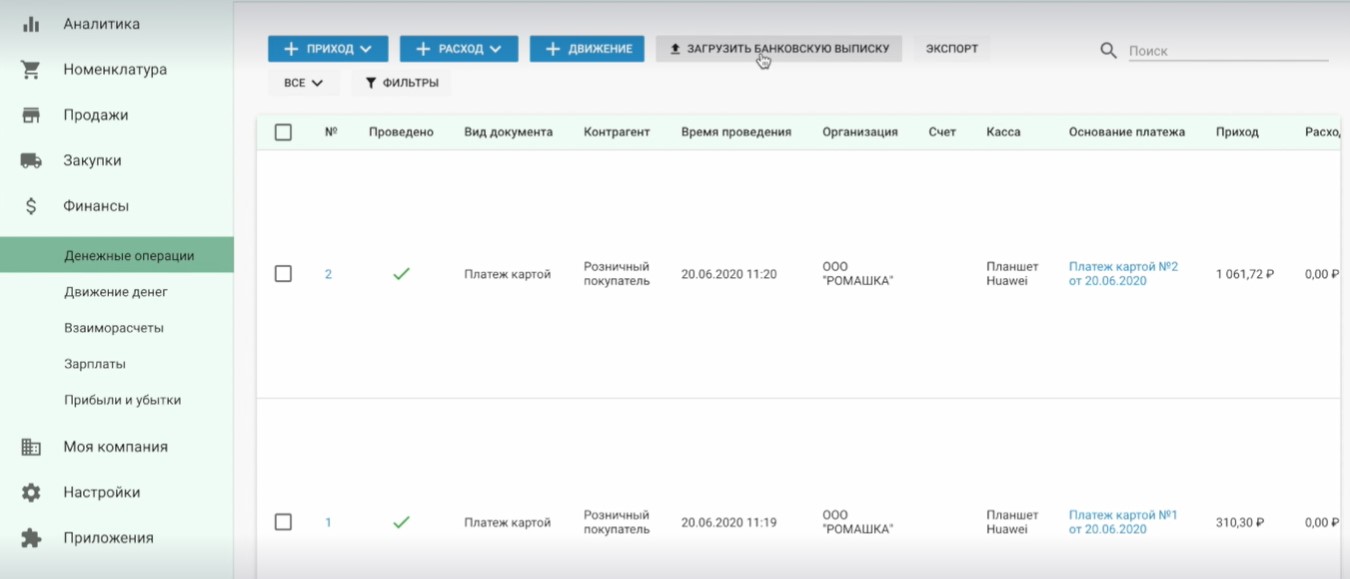

Мониторинг платежей в системе учета

Отличное решение в данном случае – облачный сервис «ЕКАМ». В нем удобно вести учет товаров, управлять взаиморасчетами с контрагентами, контролировать работу персонала, отслеживать долги. Система синхронизируется с различными сервисами, онлайн-кассой и другим необходимым оборудованием. Для интернет-магазинов предусмотрено несколько тарифов с разным функционалом.

Чем будет полезна программа «ЕКАМ»:

- удобный мониторинг платежей;

- отображение всех поступлений и задолженностей;

- выставление счетов;

- аналитика продаж;

- складской учет;

- управление заказами покупателей;

- планирование закупок;

- проведение инвентаризаций и многое другое.

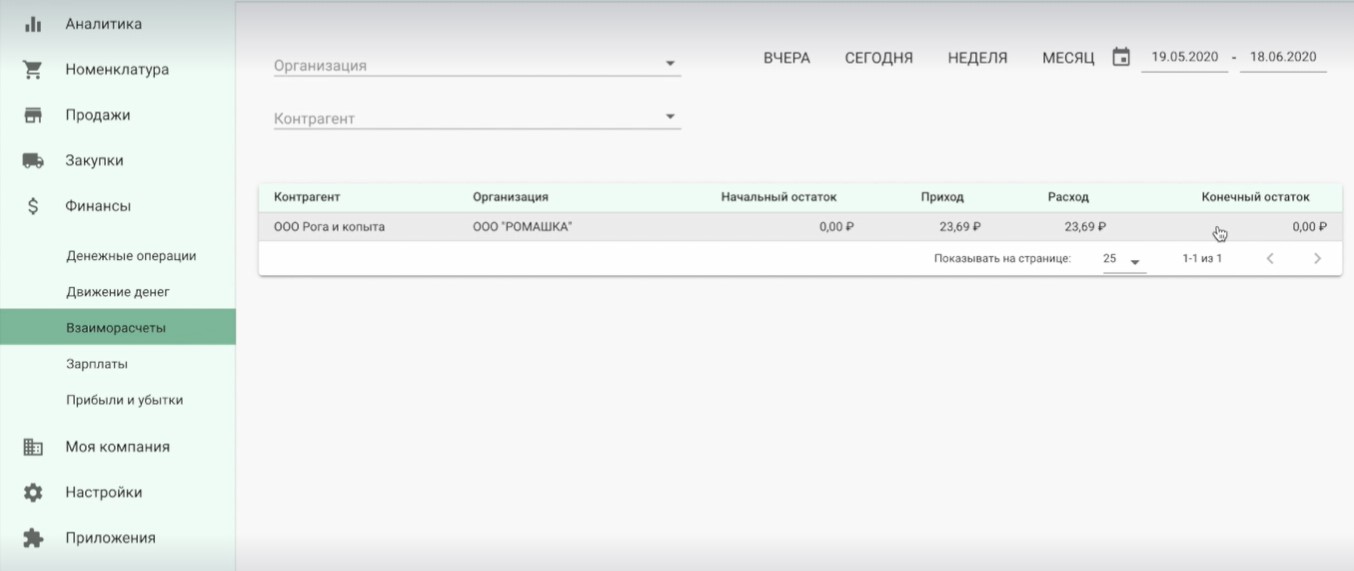

Контроль взаиморасчетов с контрагентами в «ЕКАМ»

Дополнительные меры

Уменьшить долги помогут следующие инструменты:

- Отдельная служба по работе с клиентами. Если компания работает с множеством контрагентов, желательно создать отдел, который будет отвечать за тактику выбора партнеров, контроль взаиморасчетов.

- Предпочтение предоплате. Это оптимальный вариант сотрудничества с клиентами. В таких условиях риски сводятся к нулю.

- График платежей и программа контроля задолженности. Чтобы избежать просрочек, нужно ориентировать клиентов на четкий график платежей. Также необходима детализированная отчетность с информацией о том, кто, какую сумму, как давно должен. По ней можно контролировать просрочки и запускать систему напоминаний.

- Стимулирование контрагентов. Закрытию разных видов дебиторки способствуют поощрения. Например, скидка на услугу за досрочное перечисление средств.

- Мотивация для ответственных сотрудников. Чтобы менеджеры старались повысить процент погашения долгов, можно привязать их KPI к оплаченным сделкам. За высокие показатели стоит предусмотреть вознаграждения.

- Создание списка надежных партнеров. Смотря на результаты исполнения договорных обязательств и состояние взаиморасчетов, можно составить перечень клиентов, с которыми стоит и не стоит сотрудничать.

- Сегментация клиентов. Распределение дебиторов на отдельные группы позволяет быстрее находить причины задолженности и точечно с ними работать.

Долги, которые образуются при отсрочке платежей за определенные товары, работы или услуги, составляют основную часть дебиторки. И чем больше клиентов у компании, тем стремительнее растет задолженность.

Оптимальный вариант для бизнеса – когда дебиторка приблизительно равна кредиторке. То есть, компания должна другим столько же, сколько должны ей. В таких условиях в обороте присутствует достаточное количество средств, риск кассовых разрывов минимален. В противном случае можно уйти в ощутимый минус.

Держать долги под контролем помогут грамотный учет в системе «ЕКАМ» и дополнительные превентивные меры, рассмотренные в статье.