Учет тары в торговой организации: классификация, первичная документация, проводки

Тара представляет собой вид запасов, предназначенный для упаковки, хранения или транспортировки продукции. Обычно она не выделяется в накладных отдельным пунктом, а идет как бесплатное приложение к товарам. Но иногда приходится вести балансовый учет тары в торговой организации. Для этого существуют разработанные бухгалтерские и налоговые нормы, которые нужно соблюдать в процессе хозяйственной деятельности.

Классификация тары

Существует несколько классификаций тары, которые необходимо знать для правильной организации её учета.

Кеги обычно являются собственностью завода-изготовителя пива

По возможности повторного использования:

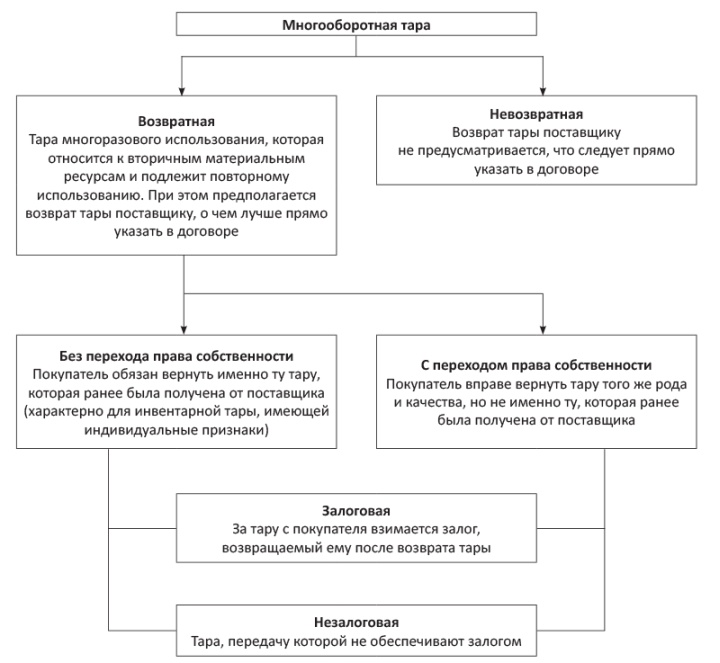

- Многооборотная. К ней относится преимущественно вторичная упаковка (поддоны, ящики) и тара для сыпучих, наливных товаров (канистры, цистерны и прочее).

- Одноразовая, повторное использование которой в прямых целях невозможно. Однако при большой ценности самого упаковочного материала, такая тара может учитываться отдельно от основного товара.

По условиям возвратности:

- Возвратная, передающаяся обратно поставщику.

- Невозвратная, остающаяся у покупателя.

По функциональному признаку:

- Первичная упаковка товара, неотделимая от него при розничной продаже в магазине (например, флакон духов).

- Вторичная упаковка, в которую может быть завернут как единичный товар (подарочные коробки из-под алкогольных напитков), так и их партия.

В отдельный подвид выделяется тара-оборудование (например, холодильные контейнеры), которая всегда находится в собственности поставщика и учитывается на его балансе.

Первичная документация при учете тары

Первичная тара, а также вторичная одноразовая невозвратная упаковка (картон, полиэтилен) учитываются в стоимости товара и не выделяются отдельной строкой в документах. Их учет может вестись только по массе в целях дальнейшей сдачи на пункты сбора вторсырья.

Вид упаковки и её количество может быть указано в товарной накладной

Если тара многоразовая, возвратная или заказана покупателем за дополнительную цену, то для её оформления используют накладную ТОРГ-12, выделяя упаковку отдельной строкой. Её цена в таком случае заранее оговаривается в договоре или учитывается по стоимости, указанной поставщиком.

Бывают случаи, когда пришедший товар завернут в невозвратную упаковку, которую магазин планирует в дальнейшем использовать или продавать, но она не выделена отдельным пунктом в накладной. Тогда на складе нужно составить форму ТОРГ-5, что позволит оприходовать тару и провести её по бухгалтерскому учету.

При желании поставщик может оформить на упаковку специальный документ – ТОРГ-10. Он подкладывается к товаросопроводительной документации и в подробностях описывает характеристики тары, в которой поставляется продукция. Параметры упаковки могут также описываться в специальном сертификате, упаковочном листе или ярлыке (ТОРГ-9).

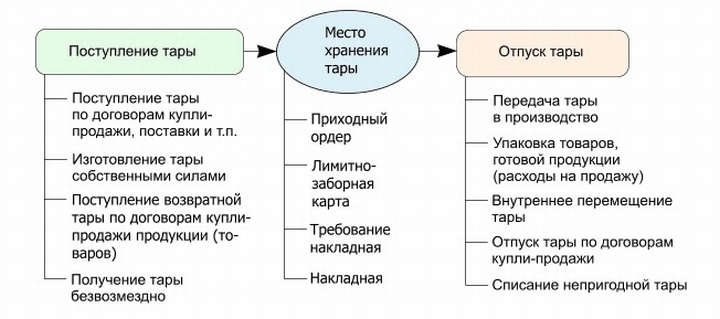

Процесс движения тары в торговой организации

Любая сопроводительная документация по учитываемой отдельно таре должна содержать графы для указания должностей и ФИО лиц, участвующих в её приёмо-передаче. Также в накладных должен прописываться, при необходимости, возвратный характер операции.

Учет тары на балансе

Учет тары в торговой организации производится на субсчете 41-3, а за её сохранность отвечают материально ответственные лица. Все операции по обороту упаковки должны сопровождаться первичными документами, которые передаются в бухгалтерию.

При учете тары, используемой для собственных и хозяйственных нужд, можно использовать счет 10 «Материалы» и даже 01 «Основные средства». Необходимость оприходования на эти счета может возникнуть у торговой организации-покупателя, если невозвратная тара является многооборотной и планируется её дополнительное использование в процессе деятельности. В этом случае нужно сделать следующие проводки:

Проводки при оприходовании многооборотной тары в качестве материала

Таким образом, поступившая тара считается прочим доходом и учитывается при расчете налога на прибыль.

При реализации товара поставщиком стоимость упаковки чаще всего списывается на счет 44, и этот данный факт может не отражаться в товаросопроводительной документации. Но иногда идущую с товаром тару учитывают как отдельный товар на счете 41-3. Покупающая торговая организация также может не вести учет упаковки, если она не имеет ценности и будет утилизирована.

По какой стоимости ведется учет тары?

Балансовая стоимость упаковки может определяться двумя способами:

- по учетным ценам;

- по фактической себестоимости.

По средним учетным ценам разрешается оприходовать тару торговым организациям с большим количеством товаров в разнообразной упаковке и с различными её ценами. В таком случае её стоимость определяется усредненно по нескольким категориям.

Классификация многооборотной тары в торговой организации

При возникновении разрывов между учетной ценой упаковки и её фактической себестоимостью, разница обязана списываться со счетов затрат на финансовые результаты как операционные расходы.

В большинстве же случаев учет тары в торговых организациях ведется по фактической себестоимости. Она складывается с цены упаковки, указанной в товаросопроводительных документах, и транспортных затрат на доставку. Если тара приобретается как отдельный товар, то она указывается во всех накладных отдельной строкой с соответствующим НДС.

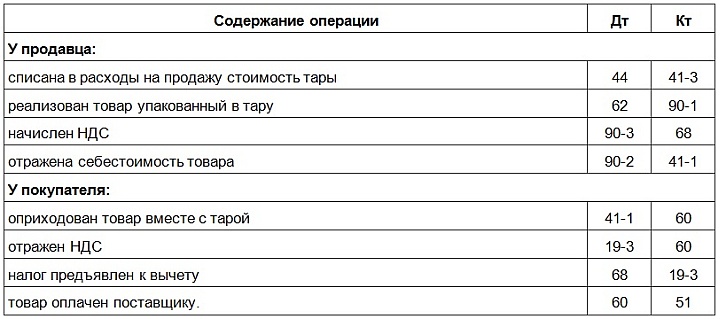

Проводки при учете тары в розничной торговле

Стандартная поставка товара в невозвратной таре сопровождается у поставщика и покупателя следующими проводками:

Проводки по оприходованию невозвратной тары вместе с товаром

Таким образом, если упаковка не будет в дальнейшем использоваться в хозяйственных целях, то в бухгалтерских проводках покупателя она никак не отображается, а её цена учитывается в себестоимости товара.

Перечисленные принципы учета касаются лишь тех случаев, когда тара не имеет значимой ценности и поставляется с продукцией безвозмездно и безвозвратно. При необходимости возвращения упаковки поставщику, она учитывается иными способами.

Учет многооборотной тары

К многооборотной таре относятся поддоны, пивные кеги, металлические ящики и прочие ценные изделия. Их оборот между контрагентами обязательно должен регулироваться договором.

За возвратную тару может вноситься залог, сумма которого перечисляется покупателем перед поставкой товара. По залоговой стоимости, записанной в договоре, осуществляется учет упаковки на балансе.

Если закупка продукции происходит постоянно равными партиями, то залог платится лишь единожды. Связано это с тем, что поставщик будет каждый раз забирать то же количество тары, которое он привезет с новой партией. В результате баланс учетных счетов будет неизменен. При возвращении упаковки, согласно бухгалтерским правилам, на неё должна выписываться отдельная накладная.

Для продавца возвратная тара является собственным активом, который учитывается на балансе. Для покупателя же она лишь материальная ценность на ответственном хранении, поэтому может учитываться на внебалансовом счете 002. Так как перехода права собственности на актив нет, то и доходы от регулярного получения залога учитываются на счете 76, а не на 90.

Проводки при передаче возвратной тары покупателю товара выглядят так:

В рамках учета возврата тары осуществляются следующие проводки:

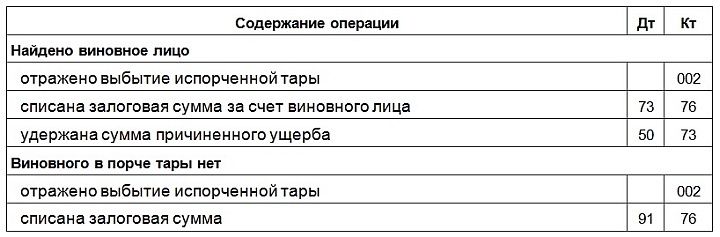

При утере или порче возвратной тары покупатель вынужден будет полностью или частично списать денежный залог на расходы. Проводки в этом случае будут зависеть от причин выбытия актива.

Если от компетентных органов (МЧС) будет официальное подтверждение, что материальные ценности были уничтожены в результате пожара или другого стихийного действия, то на их сумму можно будет уменьшить базу налога на прибыль.

У поставщика при утере тары её перечисленная залоговая стоимость списывается следующими проводками в счет внереализационных доходов:

По взаимному согласию при утере тары можно подписать дополнительное соглашение о её продаже. В таком случае проводки делаются как при обычной покупке актива с учетом НДС. Этот вариант является более приемлемым для бухгалтерии и требует оформления меньшего числа нестандартных документов.

Учет тары в налоге на прибыль

На расчет налога на прибыль влияют следующие элементы при обороте упаковки:

- Расходы по доставке и обслуживанию упаковки поставщиком.

- Доходы от оприходования залоговой суммы, перечисленные за невозврат упаковки штрафы, неустойки.

- Расходы поставщика, связанные с невозвратным упаковочным материалом.

- Расходы покупателя на многооборотную невозвратную тару, если в отгрузочных документах она выделена отдельной строкой.

- Дополнительные расходы покупателя на одноразовую упаковку.

- Доход от оприходования не выделенной в документах отдельной строкой многооборотной тары.

Сложностью учета тары является разбросанность норм среди различных законодательных актов. Бухгалтеру трудно самостоятельно систематизировать эту информацию и использовать её в работе. Поэтому для учета тары на складе и магазине рекомендуется пользоваться программами для розничной торговли и бухгалтерскими приложениями. Они позволят соблюсти все актуальные налоговые нормы при обороте упаковки и минимизировать ошибки.